每日經濟新聞 2025-12-04 21:23:35

每經記者|宋欽章 每經編輯|黃博文

當二維碼成為新興市場“跳過銀行卡”的跳板,全球卡組織正把主戰場搬到手機屏上。

近日,銀聯表示,已攜新“四方模式”登陸約50個國家和地區,把錢包、手機廠商、聚合服務商等一并拉進跨境網絡,實現跨境支付“一碼互通”。與此同時,Visa也于今年11月宣布在亞太地區上線“Scan to Pay”,允許不同錢包之間二維碼互認互掃。

每經記者 宋欽章 攝

掃碼出海,硝煙才起。但業內人士指出,銀聯錨定中國境內外之間的雙向跨境客流,Visa則深耕亞太本地錢包互聯,兩者客群錯位,不會正面交鋒。

聯合打造新“四方模式”

今年以來,銀聯新“四方模式”屢現報端。

2025年1月,在銀聯國際與印尼支付系統協會(ASPI)等機構推動中國印尼跨境二維碼互聯互通的合作發布會上,中國銀聯董事長兼銀聯國際董事長董俊峰表示,順應全球支付產業發展趨勢,銀聯正聯合各方打造新“四方模式”,積極推進跨境支付“互聯互通”工作,將合作機構范圍進一步向產業上下游延伸,在實現自身發展的同時助力產業轉型升級。

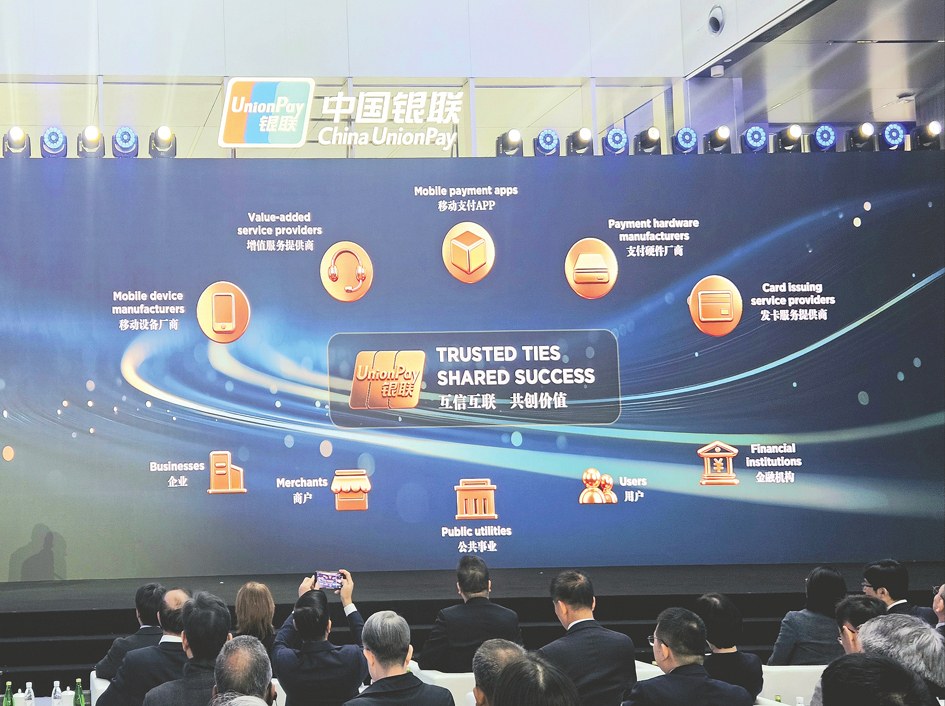

11月28日,在2025銀聯全球合作伙伴大會上,董俊峰再次對外闡述了銀聯的新“四方模式”:在傳統“四方模式”中引入錢包機構、手機廠商等泛賬戶方,收單服務商、聚合服務商等泛受理方,打造更包容、開放的新“四方模式”。

四方模式是卡組織運作的底層邏輯。傳統四方模式指的是基于卡組織、發卡行、收單機構、商戶的合作模式。商戶發起交易后,由收單機構上送至卡組織,由卡組織完成收單機構和發卡行之間的清算。

什么是新“四方模式”?銀聯方面稱,新“四方模式”在傳統銀行卡“四方模式”的基礎上,在泛賬戶側增加了錢包機構、行業類機構等,在泛受理側增加了新型收單機構、二維碼支付服務商和聚合支付服務商等。

值得一提的是,新“四方模式”的另一大顯著特征在于,其與跨境支付的關聯性更為突出。據悉,在中國人民銀行指導下,中國支付清算協會已聯合銀聯建設統一網關,支持境內外機構通過“一點對接”開展跨境二維碼支付合作。

記者發現,近日已有通聯支付、拉卡拉、匯付天下等多家收單機構宣布接入上述網絡。例如,拉卡拉11月26日發文稱,公司已聯合銀聯推出一體化智能融合終端,在上海、北京、成都、重慶、南京等全國30多座城市落地。

在海外,新“四方模式”也在拓展“朋友圈”。銀聯方面表示,已與全球約50個國家和地區推進跨境支付互聯合作,其中包括泰國、越南、老撾、印尼、馬來西亞、柬埔寨、新加坡、阿根廷、巴西、尼日利亞等國家。

以比較有代表性的ASPI(印度尼西亞支付系統協會)項目為例,其于今年9月啟動試點運行。銀聯國際與ASPI分別作為兩國支付機構代表,在兩國央行指導下主導本次合作,螞蟻國際、支付寶、中銀香港雅加達分行分別作為技術服務商、錢包與受理資源提供商、雙邊本幣結算合作方參與該項目。

據悉,試點階段,中國境內受邀用戶可使用云閃付App及支付寶錢包,在印尼超過5000萬家QRIS(印尼標準二維碼支付系統)受理商戶掃碼支付;同時,33款印尼主流電子錢包(如MyBCA、ShopeePay等)的用戶,也能在中國境內銀聯及支付寶二維碼試點商戶直接掃碼消費。

爭相布局新興市場

之所以推動跨境二維碼互聯互通,是因為中國與這些新興經濟體存在類似的“基因”——人們對掃碼支付更感興趣。部分國家甚至跳過了傳統的銀行卡支付體系,直接邁向移動支付。

但記者注意到,針對這些新興市場用戶的支付偏好與使用習慣,Visa和萬事達等國際卡組織也在聯合當地合作伙伴推出掃碼支付解決方案。

今年11月,Visa宣布已在亞太地區上線掃碼支付解決方案(Visa’s Scan to Pay),允許消費者通過與Visa合作的各大銀行應用和數字錢包(例如Samsung Wallet、LINE Pay、VNPAY等)進行掃碼支付。記者從相關人士獲悉,該方案允許不同錢包之間“一碼互通”,從而讓部分亞太國家之間跨境支付無需切換錢包。

此外,萬事達也早在2016年推出了Masterpass QR支付解決方案,主要推向中東和非洲、亞太地區、拉丁美洲和加勒比地區。

博通咨詢首席分析師王蓬博在接受記者采訪時表示,各大卡組織加速布局新興經濟體掃碼支付是一個必然的趨勢。“我們能看到掃碼支付對目前年輕人的使用習慣的培養更加容易。在這個大背景下,銀聯與其他國際卡組織雖存在業務重疊,但整體競爭格局更趨互補,而且肯定不是正面交鋒。”

“一方面,銀聯的核心優勢錨定在內外雙向互通的跨境客群,其二維碼互聯互通首要服務于中國出境游客和‘一帶一路’共建國家入境中國的商旅人群,且依托的是與當地機構的本土化共建模式,深度綁定了中國游客的支付習慣和‘一帶一路’共建國家的本地化支付生態;另一方面,Visa和萬事達的產品更多是對其傳統卡基支付用戶的服務延伸,核心客群是其既有銀行和錢包合作體系內的本地及跨境商旅人群,側重的是不同錢包間的跨境互通,而非雙向跨境的消費閉環。”王蓬博補充說。

一名業內人士告訴記者,盡管都在新興市場布局掃碼支付相關業務,但銀聯與Visa面向的主要客群不同,因此并不會在東南亞等新興市場正面交鋒。

記者獲悉,除了打通二維碼標準,銀聯在“一帶一路”共建國家同步布局雙標卡等產品。今年1月,銀聯表示,在亞美尼亞、東帝汶等市場,銀聯首次實現本地發卡突破,烏茲別克斯坦、土耳其等多國本地轉接網絡也將攜手銀聯發行雙標卡。

所謂雙標卡,是一種同時印有兩家卡組織標識的銀行卡類型。在中國境內,仍然可以看到“銀聯+Visa”等組合的雙標卡。在中國銀行卡清算市場未開放時期,雙標卡憑借其“境內外一卡通用”的獨特優勢,曾是一代外貿人、留學人的特殊記憶。

“雙標卡是很好的一個切入點,它是一種很有智慧的產品。其‘不替代本土機構’的合作理念,正是短時間內實現大范圍推廣的核心前提。”王蓬博指出,“它不僅成功打破了國際支付機構拓展海外市場時的排他性壁壘,更通過雙邊二維碼互通與轉接網絡合作,既快速接入當地既有的支付場景與用戶生態,又能依托本土機構的公信力降低市場拓展阻力,從而實現良性擴張。

封面圖片來源:每經記者 宋欽章 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112