2025-10-21 19:27:19

*ST海華(原青海華鼎)控制權(quán)再度變更,新實(shí)控人變?yōu)樽f夑枴⒄妓吹稀垪澣耍@已是其至少第四次面臨實(shí)控人更迭。上市25年,公司從國資龍頭淪為“殼股”,業(yè)績萎靡,轉(zhuǎn)型和救市承諾多成泡影。新實(shí)控人面臨改善經(jīng)營、消除退市風(fēng)險(xiǎn)的重任,市場關(guān)注其能否帶來新資源或轉(zhuǎn)型。此次易主尚待監(jiān)管確認(rèn),控制權(quán)最終輪換存不確定性。

每經(jīng)記者|張靜 每經(jīng)編輯|張文瑜

青海上市公司中,*ST海華大概是最忙的“殼”。

2025年10月,*ST海華(原青海華鼎)控制權(quán),再度來到一個關(guān)鍵節(jié)點(diǎn),已被實(shí)施退市風(fēng)險(xiǎn)警示的公司宣布因?qū)嶋H控制人王封正在籌劃股份協(xié)議轉(zhuǎn)讓而停牌,公司控制權(quán)或?qū)l(fā)生變更。

10月17日晚間,公司披露了新的實(shí)際控制人,將由王封變更為祝鎵陽、占舜迪、張棟三人。

這已是青海華鼎自2000年上市以來,至少第四次面臨實(shí)際控制人的更迭。

回顧公司上市25年,從國資重型機(jī)床龍頭到戴帽“殼股”,實(shí)控人如走馬燈般輪換,似乎每一次“轉(zhuǎn)型”和“救市”承諾都淪為泡影,只剩23億市值在退市邊緣飄搖。

1998年,依托青海重型機(jī)床廠的技術(shù)底蘊(yùn),青海華鼎在國企改制浪潮中誕生。

作為地方國企混改的“試驗(yàn)田”,青海華鼎于2000年上市時,股權(quán)結(jié)構(gòu)設(shè)置為青海重型機(jī)床廠(以下簡稱“青海重型”)為公司第一大股東,代表國家持有公司31.93%的股份。廣東萬鼎企業(yè)集團(tuán)有限公司(以下簡稱“廣東萬鼎”)作為法人股股東,是公司第二大股東,持股31.75%。

2006年11月,變局開啟。中國誠信信用管理有限公司的董事長毛振華控制的財(cái)務(wù)投資者青海天象投資實(shí)業(yè)有限公司(以下簡稱“青海天象”)曾試圖取得上市公司控制權(quán)。

介入方式為,青海天象通過競拍取得廣東萬鼎持有的上市公司31.75%股權(quán)。同期,要約收購華融資產(chǎn)持有的青海重型54.66%股權(quán)。

不過,由于要約收購失敗,毛振華和青海天象最終與青海華鼎控的實(shí)控人身份擦肩而過。2008年,青海天象將其所持青海重型的股權(quán)分別轉(zhuǎn)給青海溢峰科技、廣州威特達(dá)兩家民企。

這次變局盡管短暫,但公司股權(quán)結(jié)構(gòu)及權(quán)力架構(gòu)還是發(fā)生了微妙變化。

彼時,青海重型持有青海華鼎26.76%股權(quán),為上市公司控股股東,青海機(jī)電因?qū)嶋H控制青海重型,上市公司控股權(quán)從而回到青海國資。

來源:VCG211324707786(圖文無關(guān))

有意思的是,溢峰科技是于世光控制的公司在青海設(shè)立的主體,相當(dāng)于其間接拿到上市公司部分股權(quán),而當(dāng)時其亦擔(dān)任青海華鼎董事長一職,對上市公司控制力開始集中。

這一股權(quán)結(jié)構(gòu)大體穩(wěn)定到2014年。那一年,青海華鼎實(shí)施了一次定增,上市公司股權(quán)變得更為分散,青海重型持股青海華鼎比例降至11.85%,但加之部分權(quán)利等委托,仍為公司控股股東。

2017年,青海華鼎的控制權(quán)發(fā)生了一場更為“精妙”的變更。

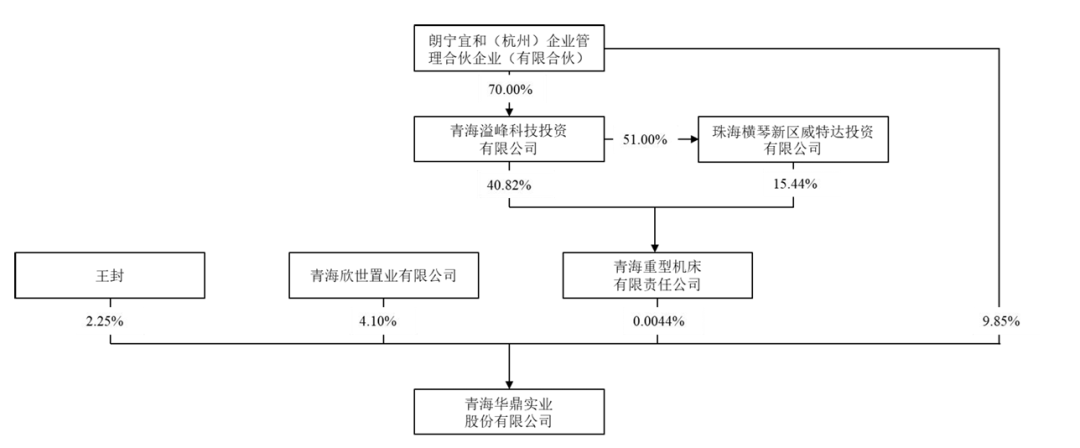

這場變更的關(guān)鍵在于威特達(dá)股權(quán)的微小變化。威特達(dá)持有青海重型15.44%的股份,2017年5月,威特達(dá)股東郭錦凱因資金需求,轉(zhuǎn)讓其持有的威特達(dá)部分股權(quán)。

于世光抓住這一機(jī)會,以其實(shí)際控制的由溢峰科技受讓威特達(dá)51%股權(quán),從而間接控制青海重型15.44%的股份,加上其直接持有青海重型40.82%的股份,溢峰科技合計(jì)持有青海重型56.26%的股份。

再加上于世光直接持有青海華鼎0.02%的股份,于世光及夫人朱砂二人實(shí)際支配青海華鼎股份表決權(quán)的比例達(dá)28.50%,以管理層收購(MBO)方式取代青海省國資委,成為實(shí)控人。

2023年,“80后”菏澤商人王封攜2億元現(xiàn)金進(jìn)場,通過新成立僅4個月的合伙企業(yè)十樣錦增資溢峰科技,再與于世光簽訂一致行動協(xié)議,以13.33%表決權(quán)拿下控制權(quán) ,青海華鼎從管理層時期進(jìn)入民營資本運(yùn)作期。

但王封掌舵并沒有持續(xù)多久,2025年10月17日,青海華鼎再度迎來控制權(quán)變更,公司公告宣布公司控股股東將由青海重型變更為朗寧宜和(杭州)企業(yè)管理合伙企業(yè),實(shí)際控制人將由王封變更為祝鎵陽、占舜迪、張棟三人。

就以上實(shí)控人變更事宜,《每日經(jīng)濟(jì)新聞》記者亦試圖聯(lián)系上市公司采訪,撥打其年報(bào)公開電話并向其發(fā)去采訪郵件,但截至記者發(fā)稿前,尚未收到對方回復(fù)。

青海華鼎上市25年以來,至少第四次面臨實(shí)際控制人的更迭,從國資到管理層,再到民營資本,實(shí)控人走馬燈般輪換,上市公司業(yè)績萎靡下,每一次“轉(zhuǎn)型”和“救市”承諾,似乎都淪為泡影。

作為西北地區(qū)裝備制造的標(biāo)桿,其鐵路專用機(jī)床、重型臥式車床曾占據(jù)國內(nèi)市場重要份額,2000年登陸上交所時,頭頂“西部機(jī)床第一股”的光環(huán)。

國資時代的青海華鼎享受著政策紅利與資源傾斜,業(yè)務(wù)覆蓋機(jī)床、齒輪箱等核心領(lǐng)域,甚至通過并購?fù)卣怪羾H市場,業(yè)績雖不是特別出挑,但始終保持穩(wěn)健經(jīng)營狀態(tài)。

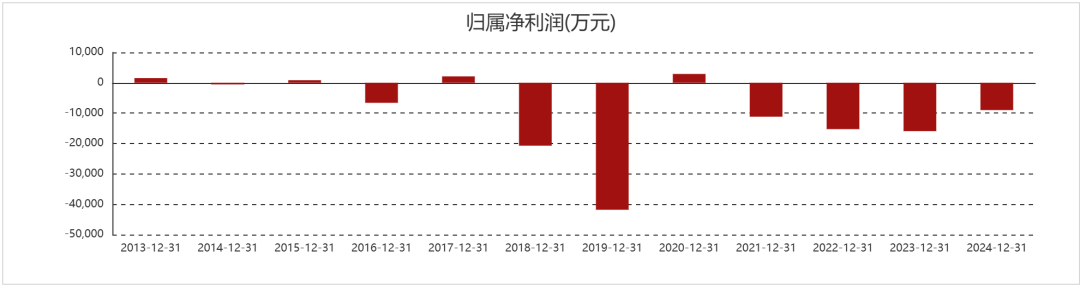

2010年后,隨著高端制造競爭加劇,公司體制僵化,青海華鼎業(yè)績開始斷崖式下滑,近十年僅四年實(shí)現(xiàn)正盈利,2011年起扣非凈利潤則始終虧損。

2017年8月,時任董事長于世光通過管理層收購入主上市公司,這位掌舵公司十余年的老將,曾承諾通過民營和市場化激活經(jīng)營活力。

但其任期內(nèi),公司經(jīng)營陷入“越救越虧”的死循環(huán)。2017至2022年,公司營收從9.18億元跌至5.35億元,2019年單年歸母凈利潤虧損更是高達(dá)4.18億元。

來源:東方財(cái)富網(wǎng)

為了扭轉(zhuǎn)經(jīng)營頹勢,于世光2020年跨界收購銳豐文化70%股權(quán)切入文創(chuàng)產(chǎn)業(yè),卻因管控缺失導(dǎo)致子公司財(cái)務(wù)核算混亂,自己也被青海證監(jiān)局出具警示函。

財(cái)務(wù)數(shù)據(jù)顯示,2021年青海華鼎凈利潤虧損1.12億元,2022年虧損1.52億元,轉(zhuǎn)型效果并未達(dá)預(yù)期。

時隔一年多后,青海華鼎竟又把銳豐文化當(dāng)作“包袱”尋求出售。

資本市場選擇用腳投票,2017至2022年,公司股價從8元區(qū)間跌至4元附近,市值縮水過半。2022年底,身心俱疲的于世光選擇“退位讓賢”,為資本接盤鋪路 。

2023年,“80后”菏澤商人王封攜2億元現(xiàn)金登場,這位主營牡丹加工與互聯(lián)網(wǎng)業(yè)務(wù)的新主,宣稱要推動公司向清潔能源轉(zhuǎn)型。

起初市場一度期待,2023年青海華鼎剝離虧損的機(jī)床業(yè)務(wù),2024年10月增資5083萬元收購茫崖源鑫51%股權(quán)切入LNG運(yùn)營。

然而,青海華鼎仍難解經(jīng)營困局,2023年當(dāng)年公司營收3.56億元,凈利潤虧損1.59億元。2024年?duì)I收2.36億元,凈虧損8994萬元。

所謂的清潔能源轉(zhuǎn)型更像資本噱頭,2024年天然氣業(yè)務(wù)收入836萬元,2025年上半年收入僅2419萬元,遠(yuǎn)不足以填補(bǔ)機(jī)床業(yè)務(wù)剝離后的營收缺口。

更刺眼的是,2023年王封剛掌權(quán)就發(fā)生2679.9萬元非經(jīng)營性資金占用,占當(dāng)年凈資產(chǎn)3.68%,雖年底歸還卻暴露治理漏洞,讓原本控制權(quán)頻變更的上市公司更蒙上一層治理陰霾。

由于連續(xù)業(yè)績虧損,2025年4月23日,青海華鼎股票被實(shí)施退市風(fēng)險(xiǎn)警示,證券簡稱變更為“*ST海華”,最終走到了退市邊緣。

“換主救企”的劇本在青海華鼎反復(fù)上演,卻陷入越換越差的惡性循環(huán),暴露出“殼資源”炒作的深層病灶。

記者注意到,從管理層收購到民營資本進(jìn)場,公司幾次控制權(quán)變更均通過“股權(quán)受讓+表決權(quán)委托+一致行動”等組合工具實(shí)現(xiàn),低持股比例控制成為常態(tài),這種安排在短期穩(wěn)定控制權(quán)的同時,似乎也埋下“委托方與受托方權(quán)責(zé)脫節(jié)”的隱患。

于世光的MBO更像對國企資源的“收割”,并購文創(chuàng)業(yè)務(wù)缺乏產(chǎn)業(yè)協(xié)同。王封的入主則疑似“借殼造勢”,其旗下龍池牡丹曾被質(zhì)疑傳銷,入主資金來源也遭交易所追問 。

梳理公司兩次轉(zhuǎn)型的動作和效果,兩位實(shí)控人都未投入核心資源,反而將上市公司當(dāng)作融資平臺。

從機(jī)床到文創(chuàng)再到清潔能源,公司業(yè)務(wù)切換亦毫無章法,王封剝離持續(xù)虧損的機(jī)床業(yè)務(wù)后,既無天然氣運(yùn)營經(jīng)驗(yàn),又缺乏資金投入,新增業(yè)務(wù)淪為“保殼”的短期之舉 。

這種“拆東墻補(bǔ)西墻”的操作,導(dǎo)致2024年扣除無關(guān)收入后營收不足3億元,觸發(fā)退市風(fēng)險(xiǎn)警示。

記者注意到,即便業(yè)績連年虧損,青海華鼎仍多次成為游資炒作標(biāo)的,2025年3月曾連續(xù)漲停,但散戶大多淪為接盤俠。公司幾次實(shí)控人變更節(jié)點(diǎn),也遭遇了非理性炒作。

上市25年多次易主,青海華鼎完成了從“機(jī)械裝備制造驕子”到“*ST殼股”的墜落,國資時代的技術(shù)底蘊(yùn)被消耗殆盡,民資入主后只留下資本運(yùn)作的痕跡,最終在退市邊緣再次迎來“新主”。

據(jù)公司公告,通過“協(xié)議轉(zhuǎn)讓+表決權(quán)委托+收購控股股東股權(quán)” 的組合拳,收購方朗寧宜和直接持有上市公司9.85%的股份,并通過一系列安排控制16.21%股份對應(yīng)的表決權(quán)。

來源:青海華鼎公告

朗寧能源系朗寧宜和的普通合伙人、執(zhí)行事務(wù)合伙人,祝鎵陽、占舜迪、張棟分別持有朗寧能源40%、30%、30%的股權(quán)。三人通過簽署一致行動協(xié)議,共同成為上市公司新的實(shí)際控制人。

對于三位新實(shí)際控制人而言,接手*ST海華意味著面臨多重挑戰(zhàn),最緊要的是如何改善公司經(jīng)營狀況,消除退市風(fēng)險(xiǎn)警示。新實(shí)際控制人是否能夠帶來新的業(yè)務(wù)資源或進(jìn)行業(yè)務(wù)轉(zhuǎn)型,將是市場關(guān)注的焦點(diǎn)。

另此次易主尚待監(jiān)管的合規(guī)性確認(rèn),控制權(quán)是否最終再次輪換尚存在不確定性。

這場持續(xù)25年的控制權(quán)游戲,最終沒有贏家,只有陷入困境的企業(yè)和被套牢的散戶,當(dāng)*ST海華的實(shí)控人公告再度落下,希望是公司告別“殼資源”的開始。

(本文不構(gòu)成任何投資建議,信息披露內(nèi)容以公司公告為準(zhǔn)。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。)

封面圖片來源:VCG211324707786

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112