每日經濟新聞 2025-06-07 13:17:28

每經記者|吳澤鵬 每經編輯|段煉 文多

在2025年高考來臨之際,一位曾經的高考狀元,也走到了創業者的“高考時刻”——IPO。

近日,深圳基本半導體股份有限公司(以下簡稱基本半導體)遞表港交所,該公司介紹稱,它是中國唯一一家整合了碳化硅芯片設計、晶圓制造、模塊封裝及柵極驅動設計與測試能力的企業。

《每日經濟新聞》記者注意到,基本半導體的創業及高管團隊多是“學霸”出身,創始人汪之涵17歲時以廣東省高考物理頭名的身份考入清華大學,25歲拿下英國劍橋大學博士學位。如今帶領基本半導體赴港IPO的他,不過43歲。

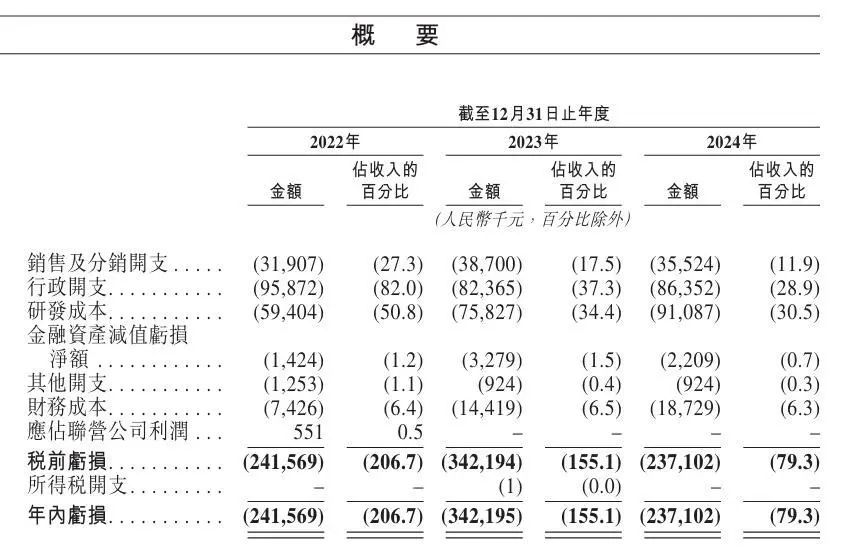

公司IPO申請資料介紹,基本半導體的主要產品是碳化硅分立器件、碳化硅功率模塊以及功率半導體柵極驅動。不過,在行業競爭加劇的背景下,公司部分產品的價格近年經歷了大幅下滑,毛利率尚為負值。2022年至2024年,該企業合計收入近6.5億元,但合計虧損超過8億元。

基本半導體IPO申請資料截圖

基本半導體IPO申請資料截圖

“學霸”創始人團隊

成立于2016年的基本半導體,其董事長是43歲的汪之涵、CEO(首席執行官)是40歲的和巍巍,還有兩名執行董事分別是43歲的傅俊寅、39歲的閆瑞。眼下,這群“80后”創業者正帶領著企業走向港股IPO的關鍵階段。

年輕是一方面,《每日經濟新聞》記者發現,基本半導體的創始人及團隊成員們各個是“學霸”。

據共青團深圳市委員會微信公眾號“青春深圳”于2022年發布的文章,17歲時,汪之涵以廣東省高考物理滿分的成績考入清華大學電機工程系,25歲獲得英國劍橋大學電力電子專業博士學位??2009年,汪之涵放棄國外優越的條件,回到深圳,開啟了他的創業生涯。

圖片來源:“青春深圳”文章截圖

圖片來源:“青春深圳”文章截圖

此外,早在2017年,深圳的“讀特”也對汪之涵進行過報道。據介紹,汪之涵歷任劍橋中國學生學者聯誼會常務副主席、全英中國學生學者聯誼會常委等職。回國后,他創辦了深圳青銅劍電力電子科技有限公司(后改名為深圳青銅劍科技股份有限公司,以下簡稱青銅劍科技)。經過整個創業團隊的努力,青銅劍科技用3年多的時間打破了國外企業技術壟斷,成為國內首家專業從事大功率IGBT(絕緣柵雙極晶體管)驅動模塊研發和生產的企業。招股書顯示,青銅劍科技目前也是基本半導體的控股股東。

比汪之涵小3歲的和巍巍,與他有著相似的求學之路,兩人均出自清華大學電氣工程及其自動化專業,且獲得了劍橋大學電力電子博士學位。

此外,傅俊寅也取得了清華大學電氣工程及其自動化學士學位,閆瑞則獲得了西安電子科技大學電子信息工程學士學位。

“經過十多年的緊密合作,我們的創始人及核心團隊展現出強大的戰略遠見、運營靈活性及良好的執行記錄,他們兼具活力與經驗,能夠在未來數十年保持卓越的表現,確保公司長期穩定發展和持續創新。”招股書中如是介紹。

圖片來源:公司網站截圖

圖片來源:公司網站截圖

沖擊IPO前中山國資入股

公司投后估值超51億元

國元證券在今年4月初發布了一篇關于半導體的行業研報,其中寫道,作為第三代半導體核心材料,碳化硅(SiC)憑借其突破性物理特性,正在重塑功率器件產業格局。

基本半導體便是一家聚焦碳化硅功率器件的企業。該公司在IPO申請資料中介紹,基本半導體是中國唯一一家以自主能力覆蓋從碳化硅芯片設計、晶圓生產到模塊封裝,且輔以柵極驅動設計與測試這整個價值鏈的碳化硅功率器件IDM(集成設備制造商)企業,而且,上述所有環節均已實現量產。基本半導體也是國內首批大規模生產和交付應用于新能源汽車的碳化硅解決方案的企業之一。

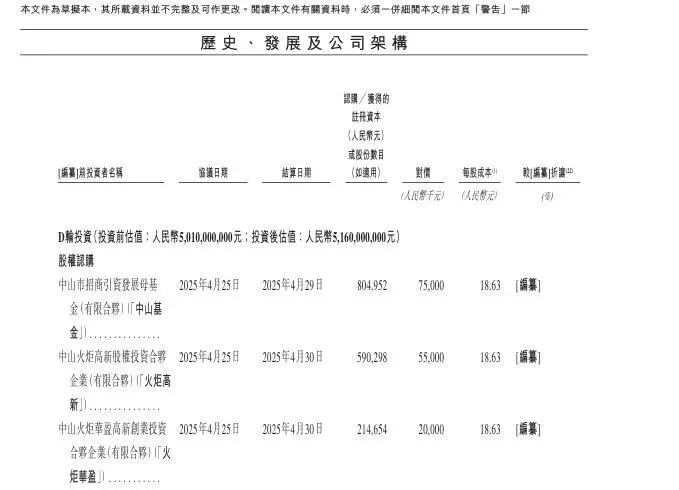

IPO申請資料介紹,基本半導體在此之前走過了十余輪融資歷程,估值已超51億元。具體來看,公司在2017年3月啟動天使輪融資時,投前估值為3500萬元,投后估值為5000萬元。今年4月,基本半導體完成了D輪融資,投前及投后估值分別為50.1億元及51.6億元。

記者注意到,在最后這輪融資中“上車”的是中山市國資,分別是中山市招商引資發展母基金(有限合伙)(現已更名)、中山火炬高新股權投資合伙企業(有限合伙)及中山火炬華盈高新創業投資合伙企業(有限合伙)。

基本半導體IPO申請資料截圖

基本半導體IPO申請資料截圖

基本半導體目前計劃在中山建立生產基地,生產碳化硅功率模塊。截至2024年底,該生產基地建設狀態為土地使用權收購初期,預計投產時間是2026年末。

“我們的晶圓廠位于深圳,封裝產線位于無錫,并計劃在深圳及中山擴大封裝產能。完成后,我們將擁有國內領先的碳化硅功率模塊封裝產能。通過結合自主生產和委外加工的產能與產力,我們有望獲得顯著的供應鏈和成本優勢。我們的IDM模式確保我們對設計、制造及封裝進行全面掌控,實現有效的協同效應。”基本半導體介紹稱。

“我們的光明生產基地于2024年4月開始運營,該期間的利用率為45.2%。我們的無錫生產基地于2022年7月開始運營,利用率由2022年的11.2%升至2023年的49.2%,并進一步升至2024年的52.6%,(利用率提升)主要由于客戶需求增加。坪山測試基地的利用率于2022年、2023年及2024年分別為77.8%、75.3%及79.5%。”基本半導體還進一步介紹稱,隨著產品商業化進程推進,公司生產利用率預計也將有所上升。

收入大增,但仍虧損

從財務數據來看,三大產品中,碳化硅功率模塊的收入,為過去幾年基本半導體的業績增長提供了核心動力。

申請資料顯示,基本半導體在2022年至2024年的收入分別為1.17億元、2.21億元和2.99億元,復合增長率達到59.9%,增幅較大。其中,來自碳化硅功率模塊的收入分別是505.4萬元、7703.3萬元和1.46億元,年復合增長率達到了434.3%。

基本半導體IPO申請資料截圖

基本半導體IPO申請資料截圖

基本半導體稱,新能源汽車是碳化硅半導體最大的終端應用市場,報告期內持續獲得十多家汽車制造商的超50款車型的Design-in(導入設計)。申請資料介紹,其碳化硅功率模塊主要便應用在新能源汽車領域,并已拓展至工業級應用。

記者查詢了解到,相較于傳統硅基器件,碳化硅具有耐高壓(擊穿場強達硅基10倍)、耐高頻(開關損耗降低75%)、高熱導率(3倍于硅)等顯著優勢,使其成為800V高壓平臺、超充系統等前沿場景的理想解決方案。

然而,目前基本半導體尚未從碳化硅半導體產品中獲得盈利。記者注意到,2022年至2024年,其碳化硅功率模塊的毛利率分別是-75.5%、-66.0%和-27.9%。

核心產品未能盈利的情況下,基本半導體目前也處于整體虧損狀態。2022年—2024年,公司分別凈虧損2.42億元、3.42億元和2.37億元,三年合計凈虧損高達8.21億元。

就前期虧損、后期擴產計劃、何時盈利等問題,記者于6月6日通過郵件及電話希望采訪公司,但截至發稿時未能取得回復。

“我們正處于業務擴張和運營拓展階段并持續投資于研發,因此短期內可能繼續產生凈虧損。”基本半導體在招股書中如是介紹。

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

記者|吳澤鵬

編輯|||段煉 文多 易啟江

校對|盧祥勇

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP