每日經(jīng)濟新聞 2025-04-24 00:33:30

每經(jīng)記者 袁園 涂穎浩 每經(jīng)編輯 何小桃 廖丹

最近,上海的新能源車主莊先生(化名)置換了一臺電車,投保時卻被驚呆了,保險銷售人員給出的報價近萬元。

莊先生按自己的投保習慣,降低了三者險保額,去掉附加險種,最終報出的保費是7958元,但這也比他去年購置同款車輛的保費高出大概1000元。

新車報價上漲千元,這是行業(yè)的普遍行為,還是單個機構的風險測算調整?截至目前,多位保險機構人士對保通社表示,尚未聽說行業(yè)整體保費漲價的消息。

新車保費上漲千元

續(xù)保價格下降三成

“我的保險比去年貴了很多。”最近,新能源車主莊先生購置了一輛新車,置換開了一年的同款電車,新車價格比去年還便宜了10萬元,卻不料被車險價格打了個措手不及。

4月17日,莊先生在4S店買保險時,對方報出了近萬元的價格,這包括300萬元的三者險,還有不少附加險種,最終莊先生選擇了他之前的投保方案,交強險+車損險+200萬元三者險,保費合計是7958元。“這比去年同款新車的報價高了1000多啊。”他向記者出示了同款車去年的付款截圖,保費顯示為6926元。

今年4月購入新車時保費7958元

為什么車輛價格都便宜了10萬元,保費還漲了1000元?莊先生對此頗為疑惑。線下店銷售人員給出的理由是“今年4月份電動車保險全面漲價”。

對于該車主反映的新車保費上漲原因,保通社向保險公司方面了解情況,保險公司方面表示,具體原因需要車主個人及車輛信息才能查詢到。

最近,有關新能源車險漲價的消息不少,一些電車即便是過去兩年沒出險,續(xù)保費用也上漲,有市場分析人士認為,這可能是受到車型、使用性質等多種因素影響,比如常被用于網(wǎng)約車的車型,賠付風險高,進而推高了該車型整體的賠付率。

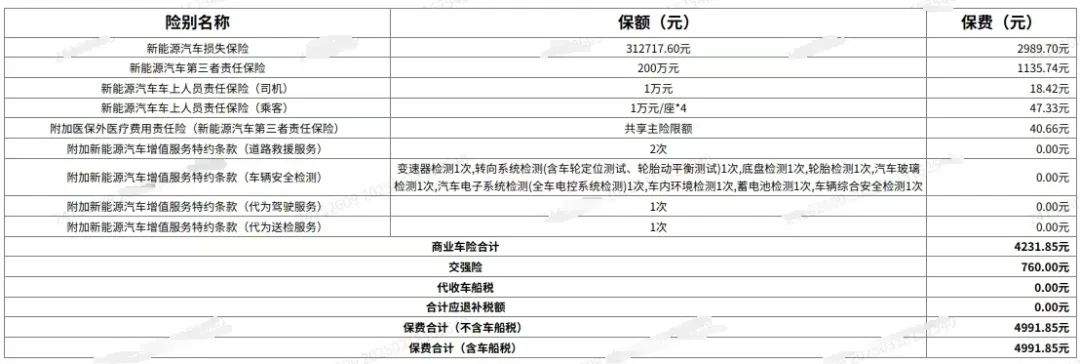

不過,莊先生表示,去年購買的同款車在今年3月份續(xù)保時是降價的,續(xù)保價格是4992元,比首次投保降了近三成。

同款新能源車今年3月續(xù)保價格

無獨有偶,近日,保通社從相關渠道獲悉,另一款知名新能源汽車新車保費相比去年也出現(xiàn)了一定幅度的上調。以其20萬元出頭車型在北京的報價為例,人保、太保、平安三家的車損險保費均為3289元,去年同期,這三家的報價分別是2873元、2873元、2634元。車損險上漲了400元至600元。

此外,該車的三者險保費漲價趨勢不明顯,以300萬的三者險為例,人保、太保的保費均為1564元,去年同期,人保、太保的報價則分別是1392元、1570元。

機構人士:3月續(xù)保價格下降

受營銷節(jié)奏影響

業(yè)內人士指出,車險的定價因素較為復雜,與車輛品牌型號、駕駛員因素、車輛用途、所在地區(qū)、保險公司策略和風險定價能力都有關系。

定價公式來看,商業(yè)車險簽單保費=基準純風險保費/(1-附加費用率)×無賠款優(yōu)待系數(shù)(NCD系數(shù))×交通違法系數(shù)×自主定價系數(shù)。其中基準純風險保費、無賠款優(yōu)待系數(shù)和交通違法系數(shù)費率由中國保險行業(yè)協(xié)會擬訂費率基準執(zhí)行。自主定價系數(shù)由各保險公司自主設定,因而自主定價系數(shù)的高低決定了簽單保費的高低。

按照目前0.5至1.5的系數(shù)區(qū)間,理論上而言,對同一個車型的報價,不同險企間的最高報價可以是最低報價的3倍。值得一提的是,2024年4月,金融監(jiān)管總局下發(fā)《關于推進新能源車險高質量發(fā)展有關工作的通知(征求意見稿)》,傳達出“擬擴大新能源車險自主定價系數(shù)”的信號。

對于莊先生提到的“今年3月續(xù)保價格下降近三成”,有機構人士分析認為,這可能跟該車主駕駛行為較好、加之續(xù)保時間點有優(yōu)惠活動有關。

“為了防止客戶轉保從而提高客戶的留存率,按照往年的慣例,這樣的降價讓利的營銷活動一年往往會有兩三次,如果車主趕上了保險機構的營銷活動,車險保費會優(yōu)惠不少。”上述機構人士告訴記者,自己在3月份營銷節(jié)點續(xù)保的保費,疊加了優(yōu)惠活動,明顯感受到保費降了。

保通社了解到,某保險機構近期開展的營銷活動顯示,針對內購通道客戶特別推出優(yōu)惠折扣:對于低里程/長駕齡/高學歷以及部分職業(yè)的客戶,車險可以額外優(yōu)惠5%,最高可享疊加優(yōu)惠10%……

新能源車險保費居高不下

拐點何時出現(xiàn)?

“車主嫌貴險企喊虧”是新能源車險市場的現(xiàn)狀。

行業(yè)數(shù)據(jù)顯示,2024年,我國保險行業(yè)承保新能源汽車3105萬輛,保費收入1409億元,提供風險保障金額106萬億元,承保虧損57億元,呈現(xiàn)連續(xù)虧損。由于沒有歷史數(shù)據(jù)的沉淀、風控體系有待完善以及車輛自身的產(chǎn)業(yè)鏈等問題,新能源車的保費一直居高不下。

在業(yè)界看來,提升定價精準度,不僅能夠更有效地解決客戶“投保難、保費貴”的問題,同時也可以緩解保險公司面臨的虧損現(xiàn)象。不過,車險保費的定價和完善不是一蹴而就的,這需要多方的努力和配合。

今年1月份,多個部委聯(lián)合發(fā)布的《關于深化改革加強監(jiān)管促進新能源車險高質量發(fā)展的指導意見》提到:

金融監(jiān)管總局、工業(yè)和信息化部、交通運輸部、商務部建立常態(tài)化聯(lián)系工作機制,形成工作合力,指導銀保信公司、上海保交所、中國交通通信信息中心、中國國際電子商務中心等相關單位建立數(shù)據(jù)共享機制,依法依規(guī)開展新能源汽車相關數(shù)據(jù)共享。督促新能源汽車生產(chǎn)企業(yè)嚴格落實汽車維修技術信息公開制度,加快建設汽車全生命周期信息交互系統(tǒng),促進汽車梯次消費,推動新能源車險降本增效。

這也被業(yè)內看做是“多方合力推動新能源車險發(fā)展”的信號。同時,中國保險業(yè)協(xié)會還指導推動上線了“車險好投保”平臺。截至2月25日,平臺累計注冊用戶18.5萬,首批接入的10家大中型財險公司已通過平臺承保11.4萬輛新能源汽車,覆蓋家用汽車等非營運汽車和營運汽車,提供保險保障944.9億元,最多時單日投保量已超過1萬單。

“新能源車險的難題根源可以歸結為高出險率和高賠付率造成險企綜合成本率居高不下。由于邊際效應、存量市場增加和保險公司定價能力提升,預計3年內新能源車險承保虧損問題會得到改善,行業(yè)將趨近盈虧平衡線。保險公司通過積累更多數(shù)據(jù),利用這些數(shù)據(jù)實現(xiàn)數(shù)字化閉環(huán),定價將更加精準。”一位保險機構人士在與記者交流時表示。

記者|袁園 涂穎浩

編輯|何小桃 廖丹 杜恒峰

校對|孫志成

封面圖片來源:每日經(jīng)濟新聞 劉國梅 攝

|每日經(jīng)濟新聞 ?nbdnews??原創(chuàng)文章|

未經(jīng)許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP