每日經濟新聞 2024-09-02 21:14:10

上周,中國銀行表示,已成功設立目標總規模達到300億元的科創母基金。據悉,商業銀行總資本約34萬億元,其中超出監管要求的資本緩沖墊約8萬億元。若消耗1%的資本緩沖墊,根據1250%的風險權重測算,銀行可以向硬科技初創企業提供800億元“耐心資本”。

每經記者|陳植 每經編輯|馬子卿

盡管創投市場相對低迷,銀行機構的股權投資版圖卻在持續壯大。

上周,中國銀行表示,已成功設立目標總規模達到300億元的科創母基金。資料顯示,中銀證券擔任這只科創母基金的發起單位和管理人,將聯合地方政府、產業龍頭企業分批分期設立,旨在響應國家號召,加強對國家重大科技任務和科技型中小企業的金融支持,完善長期資本投早、投小、投長期、投硬科技的支持政策。

未來,該科創母基金將聚焦人工智能、量子技術、生物技術等重點領域進行投資。

記者獲悉,這也是相關部門積極探索推動銀行作為“耐心資本”來源,助力培育發展新質生產力的最新舉措。當前,“耐心資本”不足是中國科技金融發展面臨的突出短板和弱項。與發達經濟體相比,中國不同類別資金有著各自的“煩惱”。

一方面,國有背景資金(政府引導基金、央企與地方國企設立的基金)由于保值增值要求和地方招商引資壓力,加之激勵機制尚不健全,更多投向成長期、成熟期企業和很快能形成產值稅收的項目;另一方面,社保基金和企業年金、養老金等基于投資風險考量,更多投向上市公司股票和比較成熟的產業項目,對硬科技初創企業及創業投資基金的投資相對謹慎。因此,銀行作為投資硬科技初創企業的“耐心資本”新來源,將發揮更大的作用。

早在2022年,中國銀行宣布發起設立300億元規模的科創母基金。彼時,中銀證券發布公告稱,公司董事會審議通過《關于中銀資本投資控股有限公司與關聯方共同投資母基金的議案》,全資子公司中銀資本擬參與由中銀投私募基金管理(北京)有限公司(簡稱“中銀投資本”)發起設立的科技創新協同發展母基金。

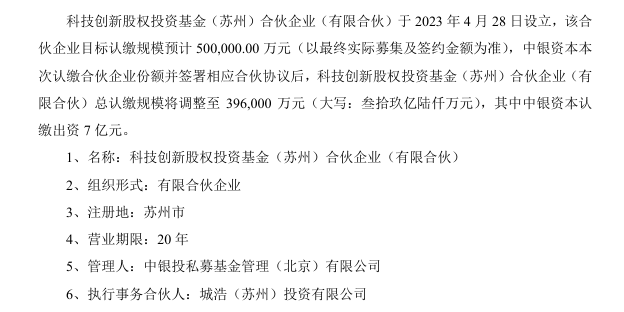

2023年4月,這只中銀系科創母基金落戶蘇州,命名為“科技創新股權投資基金(蘇州)合伙企業(有限合伙)”。

市場一度認為,如今中國銀行設立的300億科創母基金,與落戶蘇州的中銀系科創母基金屬于“同一只基金”。不過,落戶蘇州的中銀系科創母基金初期管理人是中銀投資本,上周中國銀行所設立的300億科創母基金管理人則是中銀證券。

對于此次設立中銀科創母基金,中國銀行方面指出,這將進一步提升中國銀行覆蓋科技企業全生命周期的多元化、接力式金融服務能力。中國銀行將以母基金設立為契機,依托全球化優勢和綜合化特色,更好發揮國有大型商業銀行“頭雁效應”,持續為科技創新和產業轉化提供一體化“商行+投行+跨境”“融資+融智+融商”的全生命周期、全鏈條金融服務支持。

2024年5月27日,中行、農行、工行、建行、交行、郵儲等六大行相繼發布公告,擬以自有資金向國家集成電路產業投資基金三期股份有限公司進行投資,這也是國有大型銀行首次使用自有資金參與集成電路國家大基金投資。

這無形間加快了銀行自有資金作為“耐心資本”,積極參與科創產業股權投資的步伐。數據顯示,當前中國金融業以銀行業為主導,銀行業資產占金融機構總資產的比重超過90%。在嚴控風險的前提下,引導銀行加強對硬科技初創企業等重點領域和薄弱環節的金融服務,具有很大的潛力。

一是銀行具有提供“耐心資本”的實力。在中國各類金融主體里,銀行的資金和資本實力是最強的。截至今年一季度末,商業銀行總資本約34萬億元,其中超出監管要求的資本緩沖墊約8萬億元。若消耗1%的資本緩沖墊,根據1250%的風險權重測算,銀行可以向硬科技初創企業提供800億元“耐心資本”。

二是銀行投資硬科技初創企業,還可以獲得良好回報。由于股權投資的收益遠高于貸款利息收入,按照“成三敗七”的大數法則,銀行的投資回報率總體將高于貸款收益率。據某銀行區域分行回溯估算,若從2012年起向發放貸款的硬科技初創企業每家投資500萬元,到2018年這些股權投資的整體回報率為3.5倍。

記者了解到,在實踐層面,相關部門也支持資本緩沖墊充足、經營管理能力強且有意愿的銀行進行試點,可自主選擇“直投”“參股”“投母基金”等投資方式,不附帶回購條款同時,限定每年投資規模與“投資硬科技”“投早投小”等要求,探索銀行資金作為新的耐心資金來源,積極扶持國內科創企業發展。

與此同時,相關部門要求銀行考核要符合大數定律,與科技型企業全生命周期特征相適配,不能逐筆考核、按年考核。

記者獲悉,相關部門積極探索銀行作為“耐心資本”新來源的另一個考量因素,是有效解決“耐心資本”的存續期限問題。就科技型企業發展的全生命周期而言,種子期、初創期企業開展從0到1的早期科技創新活動,難以產生立竿見影的投資回報,一般要等10年左右,這需要“耐心資本”能提供長期而穩定的資金支持。

因此,投資一級市場的“耐心資本”應具備三大特征,一是專注于長期投資,重視長期投資回報,例如,國際市場“耐心資本”投資期限通常為10-12年,幫助科技型初創企業度過種子期、初創期、成長期、成熟期等不同成長階段;二是風險承受能力強,具有較高的“容虧率”,能匹配科技型企業創新周期長、不確定性大、失敗率高的特點,助力企業穿越經濟周期實現韌性增長;三是堅持責任投資,圍繞國民經濟重點領域和薄弱環節,加大對科技企業、科技成果轉化和產業鏈上下游中小企業的投資力度,孵化更多“隱形冠軍”。

而我國股權投資基金的存續期通常為7到9年,比國際市場短了約3年,而這3年恰恰是科創企業從成長到成熟、從虧損到盈利的關鍵階段。因此,相關部門認為銀行應充分發揮自身的長周期、跨周期業務運作特點,通過長周期的“投早投小”,扶持更多科技型初創企業穩健成長。此外,由于“投早投小”的資金量級不大,銀行也能承擔得起,有助于提高直接融資比重。

為了進一步驅動銀行資金作為“耐心資本”參與科技行業投資,8月29日,北京市聯合國家發展改革委、金融監管總局召開金融資產投資公司股權投資擴大試點推進座談會,啟動金融資產投資公司股權投資試點。

據悉,金融資產投資公司也被稱為“金融AIC”,原先是五大國有銀行旗下的債轉股實施機構,主要是為了化解金融風險,解決商業銀行不良資產和企業杠桿率較高的問題,業務范圍主要是以債轉股為目的股權投資業務。

如今,隨著《促進創業投資高質量發展的若干政策措施》明確提出“擴大金融資產投資公司直接股權投資試點范圍”,未來金融資產投資公司將發起股權投資產品“承接”銀行自有資金等,積極參與科技型初創企業與國家重點新興戰略產業的股權投資,進一步壯大一級市場“耐心資金”的規模。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112