每日經濟新聞 2023-04-05 18:04:15

◎同享科技解釋稱,凈利潤同比下降主要是由于光伏焊帶技術逐步由MBB焊帶向SMBB焊帶演變,MBB焊帶受到技術更新影響加工費略有下降;而報告期內MBB焊帶銷售占比仍然較高,導致公司整體利潤率有所下降。

每經記者|楊卉 每經編輯|董興生

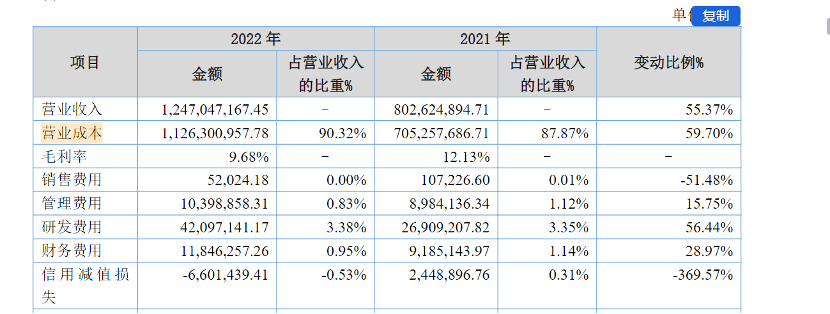

4月4日晚間,北交所上市公司同享科技(股價11.14元,市值12.18億元)披露了2022年經營業績。值得關注的是,該公司的毛利率已經連續三年下降。去年,同享科技營業收入同比增長了55.37%,但凈利潤并未一同增長,反而同比下降了7%。

同享科技解釋稱,凈利潤同比下降主要是由于光伏焊帶技術逐步由MBB焊帶向SMBB焊帶演變,MBB焊帶受到技術更新影響加工費略有下降;而報告期內MBB焊帶銷售占比仍然較高,導致公司整體利潤率有所下降。

《每日經濟新聞》記者注意到,同享科技的毛利率由2020年的17.66%降至2021年的12.13%,再到2022年的9.68%,已經連續三年下降。

從整體業績來看,2022年,同享科技實現營業收入12.47億元,同比增長55.37%,主要原因系新增客戶帶來產品出貨量增加以及受2022年上半年原材料價格上漲,公司相應調整了產品售價所致;實現歸母凈利潤5019.86萬元,同比下降7.00%。

面對凈利潤同比下降,除了強調MBB焊帶加工費下降影響了整體利潤外,同享科技還提到,去年公司加大了對新產品的研發投入力度,物流、人工費用增長導致成本亦有增加。

具體來看,2022年,同享科技營業成本為11.26億元,占營業收入的比重達90.32%,較上年同期增加4.21億元,增長率為59.70%。

但從同享科技在年報中披露的利潤表來看,去年,公司銷售費用同比下降了51.48%至5.2萬元;管理費用及財務費用合計未超2500萬元;利潤表上最大的一項開支科技研發費用也只有4209.71萬元。

十多億元的營業成本都花在哪了?

根據同享科技在年報中的說法,營業成本增長主要原因為報告期內公司業務規模擴大,以及2022年上半年材料價格上漲,導致收入與成本同步增加。同享科技還多次在年報中強調,2022年原材料價格波動較大,公司面臨一定的原材料價格波動風險。

圖片來源:年報截圖

其余財務數據方面,截至2022年末,同享科技總資產為99.49億元,同比增長84.13%;經營活動產生的現金流量凈額為93.19萬元,同比下降97.99%。

對此,同享科技解釋稱,公司銷售結算普遍采用承兌匯票方式且賬期較長,采購結算大多采用預付款或當月結算。由于銷售規模的擴大,結算賬期不一致造成的營運資金增加,導致報告期內經營活動現金流量凈額降幅較大。

此外,2022年,同享科技的負債也有明顯增長,截至2022年末負債總額為5.38億元,同比增長了166.95%,資產負債率為54.05%。2022年末,同享科技應收票據及應收賬款(含應收款項融資)賬面價值為5.78億元,占總資產的比例為58.08%。

根據年報介紹,同享科技成立于2010年,2021年在北交所上市,主要產品為光伏焊帶,核心產品為匯流焊帶和互連焊帶,采用自產自銷的經營方式。光伏焊帶是光伏組件的關鍵部件,用于光伏電池封裝中的電氣連接。光伏焊帶行業處于光伏產業鏈的中游,其市場發展情況主要取決于光伏行業下游光伏電站的建設情況。

同享科技在年報中直言,由于目前公司主要下游應用領域光伏產業的發電成本與傳統能源相比尚有一定差距,行業發展在短期內仍需依賴政府的政策支持,因此光伏行業受產業政策的影響較大。未來國家對光伏產業的政策調整,可能對公司經營業績產生一定的影響。

從公司目前實際銷售情況來看,根據同享科技在年報中的說法,由于光伏焊帶技術逐步由MBB焊帶向SMBB焊帶演變,MBB焊帶受到技術更新影響加工費略有下降,而去年公司MBB焊帶銷售占比仍然較高,導致了整體利潤率有所下降。

雖然同享科技并未在年報中披露其MBB焊帶及SMBB焊帶的更多銷售情況及未來銷售計劃,但根據其在3月6日披露的接待機構投資者調研情況來看,2022年該公司SMBB焊帶和MBB焊帶總體出貨量占去年總出貨量的大約60%左右,其中70%以上為MBB焊帶。

同享科技還稱,隨著下游技術路線的逐步替換,預計2023年MBB焊帶出貨占比將逐步下降,SMBB焊帶出貨占比逐步提升。

此外,同享科技還面臨客戶集中度較高的風險。根據年報數據,去年同享科技向晶科能源有限公司及其關聯方銷售實現的營業收入占公司營業收入的比重為44.20%;2022年內向前五大客戶的銷售收入合計占公司當期營業收入的比重為94.19%。

4月4日晚間,為進一步了解公司的運營情況,《每日經濟新聞》記者嘗試以郵件形式聯系同享科技,截至發稿未有回復。

封面圖片來源:每經記者 劉國梅 攝(資料圖)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP