每日經(jīng)濟(jì)新聞 2023-01-31 17:56:27

每經(jīng)記者|任飛 每經(jīng)編輯|彭水萍

兔年首只擬實(shí)施強(qiáng)贖可轉(zhuǎn)債誕生,即華通轉(zhuǎn)債。1月31日,浙農(nóng)股份發(fā)布公告,對(duì)旗下華通轉(zhuǎn)債贖回實(shí)施進(jìn)行第一次提示,截至2023年2月28日收市,仍未轉(zhuǎn)股的將按照101.28元/張被強(qiáng)贖。

值得關(guān)注的是,該券機(jī)構(gòu)持倉(cāng)結(jié)構(gòu)單一,存續(xù)2億規(guī)模當(dāng)中,0.17億機(jī)構(gòu)持倉(cāng)均來(lái)自公募基金,涉及海富通、嘉實(shí)、鵬華等多家機(jī)構(gòu)。從1月31日收盤(pán)價(jià)格來(lái)看,目前華通轉(zhuǎn)債轉(zhuǎn)股溢價(jià)率在-0.83%,具備套利空間。

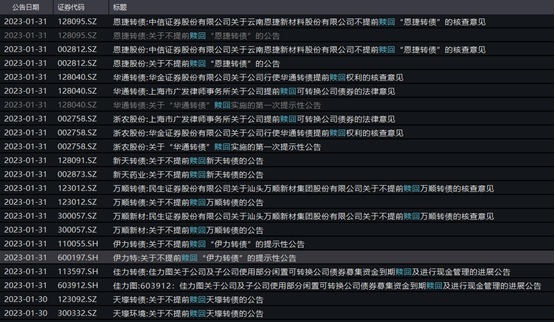

兔年開(kāi)市以來(lái),轉(zhuǎn)債市場(chǎng)交投相對(duì)活躍,已有新天轉(zhuǎn)債、恩捷轉(zhuǎn)債、萬(wàn)順轉(zhuǎn)債等多只可轉(zhuǎn)債觸發(fā)強(qiáng)贖條款,但多家上市公司公告表示,不提前贖回相關(guān)轉(zhuǎn)債。

春季躁動(dòng)的不止股票,還有可轉(zhuǎn)債,根據(jù)浙農(nóng)股份1月31日發(fā)布的公告,將對(duì)旗下華通轉(zhuǎn)債贖回實(shí)施進(jìn)行第一次提示。這是兔年開(kāi)市以來(lái)首只擬強(qiáng)贖的可轉(zhuǎn)債,2月28日進(jìn)行贖回登記,3月1日?qǐng)?zhí)行。

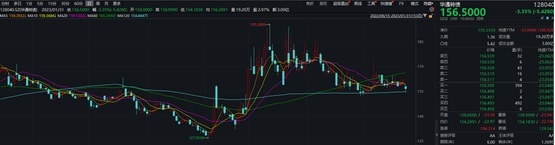

據(jù)了解,華通轉(zhuǎn)債的贖回價(jià)格定為101.28元/張,未來(lái)將在強(qiáng)制贖回中按照該價(jià)格進(jìn)行,截至1月31日收盤(pán),華通轉(zhuǎn)債場(chǎng)內(nèi)價(jià)格為156.50元/張,不僅要比強(qiáng)贖價(jià)格高出不少,而且就轉(zhuǎn)股性價(jià)比來(lái)看,當(dāng)前仍存套利空間。

來(lái)源:Wind截圖

Wind統(tǒng)計(jì)顯示,截至1月31日收盤(pán),華通轉(zhuǎn)債轉(zhuǎn)股價(jià)值在157.803元,對(duì)比場(chǎng)內(nèi)價(jià)格來(lái)看,轉(zhuǎn)股溢價(jià)率在-0.83%,也就是說(shuō),目前轉(zhuǎn)股價(jià)值高于債券價(jià)格,轉(zhuǎn)債持有人轉(zhuǎn)債意愿相對(duì)較強(qiáng),畢竟對(duì)比轉(zhuǎn)股溢價(jià)率高企的個(gè)券,此時(shí)進(jìn)行轉(zhuǎn)股的安全系數(shù)較高。

當(dāng)然,有業(yè)內(nèi)人士也在1月31日同記者交流時(shí)表示,不足1%的差異如果考慮到轉(zhuǎn)換成本,換股后的套利空間依然有限。不過(guò),對(duì)于已發(fā)強(qiáng)贖提示的個(gè)券而言,未執(zhí)行轉(zhuǎn)股操作的持有人或面臨損失。

浙農(nóng)股份公告稱,因目前二級(jí)市場(chǎng)價(jià)格與贖回價(jià)格差異較大,投資者如未及時(shí)轉(zhuǎn)股,可能面臨損失。公告還指出,持有人持有的華通轉(zhuǎn)債如存在被質(zhì)押或被凍結(jié)的,建議在停止交易和轉(zhuǎn)股日前解除質(zhì)押和凍結(jié),以免出現(xiàn)無(wú)法轉(zhuǎn)股而被贖回的情形。

對(duì)于強(qiáng)贖這件事,促成持有人轉(zhuǎn)股是主要目的,但對(duì)企業(yè)主動(dòng)贖回轉(zhuǎn)債的做法,投資界其實(shí)褒貶不一,畢竟轉(zhuǎn)股之后的正股價(jià)格未必能像強(qiáng)贖之前那般持續(xù)堅(jiān)挺。

按照目前的觸發(fā)強(qiáng)贖條款,主要是在轉(zhuǎn)股期內(nèi),如果公司股票在任何連續(xù)三十個(gè)交易日中至少十五個(gè)交易日的收盤(pán)價(jià)格不低于當(dāng)期轉(zhuǎn)股價(jià)格的130%(含130%)。但轉(zhuǎn)股之后勢(shì)必也對(duì)上市公司股權(quán)有所稀釋,沖擊股價(jià)并非沒(méi)有可能。

有分析指出,轉(zhuǎn)股不一定都有安全性,而且轉(zhuǎn)成股份出售,必然存在價(jià)格下跌的風(fēng)險(xiǎn),擴(kuò)大損失。有私募界人士在1月31日同《每日經(jīng)濟(jì)新聞》記者微信交流時(shí)表示,轉(zhuǎn)股與否的決定性因素是收益空間是否足夠大、滿足綜合正收益(包括考慮資金成本、可能的價(jià)格波動(dòng)、轉(zhuǎn)股過(guò)程成本等)。

在他看來(lái),企業(yè)主動(dòng)贖回轉(zhuǎn)債,一定是對(duì)企業(yè)而言存在綜合正收益,作為零和交易,勢(shì)必不利于投資者,所以可以視作一種利空。事實(shí)上,華通轉(zhuǎn)債自2018年7月13日上市以來(lái),已多次就轉(zhuǎn)股價(jià)格進(jìn)行下修,但就債轉(zhuǎn)股的促進(jìn)效果來(lái)看依然有限,截至目前,華通轉(zhuǎn)債余額2億元,到2022年12月31日,機(jī)構(gòu)持倉(cāng)仍存0.17億,占比8.32%,全部來(lái)自公募基金。

Wind統(tǒng)計(jì)顯示,截至2022年12月31日,海富通穩(wěn)固收益持券最多為3.46萬(wàn)張,其次是嘉實(shí)致安3個(gè)月、嘉實(shí)信用A等,還包括鵬華、國(guó)海證券等機(jī)構(gòu)旗下基金。

對(duì)于公募基金來(lái)說(shuō),配置可轉(zhuǎn)債多以看重其股債雙重優(yōu)勢(shì),并不希望被動(dòng)轉(zhuǎn)股;但對(duì)于上市公司而言,促成持有人提前轉(zhuǎn)股或比其通過(guò)強(qiáng)贖來(lái)得更加實(shí)惠。

有公募界人士在1月31日同記者微信交流時(shí)就提到,可轉(zhuǎn)債觸發(fā)強(qiáng)贖條款較為常見(jiàn),但實(shí)際進(jìn)行強(qiáng)贖的并不多,“的確算是突發(fā)的情況,會(huì)造成一部分投資標(biāo)的的減少。”在其看來(lái),配置可轉(zhuǎn)債的意義還在于可轉(zhuǎn)債本身,而非通過(guò)轉(zhuǎn)股進(jìn)行套利,且存在一定風(fēng)險(xiǎn)。

兔年開(kāi)市以來(lái),已有不少上市公司旗下可轉(zhuǎn)債觸發(fā)強(qiáng)贖條款,記者粗略統(tǒng)計(jì)發(fā)現(xiàn),包括新天轉(zhuǎn)債、恩捷轉(zhuǎn)債、伊力轉(zhuǎn)債、萬(wàn)順轉(zhuǎn)債、天壕轉(zhuǎn)債等均已觸發(fā)強(qiáng)贖條款,但目前僅有前述華通轉(zhuǎn)債明確擬將執(zhí)行。

封面圖片來(lái)源:攝圖網(wǎng)-500450700

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

天賜良基日?qǐng)?bào)第7期丨首批標(biāo)準(zhǔn)化“固收+”基金獲批;煤炭、能源ETF逆勢(shì)大漲;明日關(guān)注三只新發(fā)基金

4家券商堅(jiān)持不下修可轉(zhuǎn)債轉(zhuǎn)股價(jià),竟然都用了同一個(gè)理由

近期股價(jià)表現(xiàn)“未能體現(xiàn)公司長(zhǎng)期內(nèi)在價(jià)值” 4家券商:不下修可轉(zhuǎn)債轉(zhuǎn)股價(jià)格

熱點(diǎn)關(guān)注 | 可轉(zhuǎn)債賺錢(qián)效應(yīng)顯著,市場(chǎng)規(guī)模已超8000億,相關(guān)基金近兩年平均回報(bào)領(lǐng)先

天賜良基日?qǐng)?bào)第7期丨首批標(biāo)準(zhǔn)化“固收+”基金獲批;煤炭、能源ETF逆勢(shì)大漲;明日關(guān)注三只新發(fā)基金

4家券商堅(jiān)持不下修可轉(zhuǎn)債轉(zhuǎn)股價(jià),竟然都用了同一個(gè)理由

近期股價(jià)表現(xiàn)“未能體現(xiàn)公司長(zhǎng)期內(nèi)在價(jià)值” 4家券商:不下修可轉(zhuǎn)債轉(zhuǎn)股價(jià)格

熱點(diǎn)關(guān)注 | 可轉(zhuǎn)債賺錢(qián)效應(yīng)顯著,市場(chǎng)規(guī)模已超8000億,相關(guān)基金近兩年平均回報(bào)領(lǐng)先

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112