每日經濟新聞 2021-06-24 03:14:30

◎洪灝:上游通過價格形式表現出來的復蘇,其實是供應鏈瓶頸導致價格上升壓力,以及海外史無前例的量化寬松,流動性釋放產生上游通脹壓力的結果,但這并未傳導到下游。如果上下游價差收斂是來自上游,通過自上而下的管理壓抑了這個價格增長,而不是通過下游定價的提升,這反而是更應該注意的。

◎洪灝:下一個階段,市場價格反映的應該是一個防御性價值板塊的輪動,周期性價值板塊的強勢逐漸見頂,最容易賺到的錢已被賺走,但非周期性價值類股應該會有更多機會。

每經記者|張壽林 每經編輯|廖丹

6月22日,在交銀國際2021年下半年投資展望發布會上,每日經濟新聞記者(下稱“NBD”)針對當前投資者普遍關心的問題對話交銀國際首席策略師兼研究部主管洪灝。對于通脹,他回應,PPI與CPI價差擴至歷史最高位,在于上游的價格沒有傳導到下游,因而導致上下游價差擴大。

他認為,上游通過價格形式表現出來的復蘇,其實是供應鏈瓶頸導致價格上升壓力,以及海外史無前例的量化寬松,流動性釋放產生上游通脹壓力的結果,但這并未傳導到下游。

洪灝進一步表明,這也反映了下一階段市場應該是一個防御性價值板塊的輪動,周期性價值板塊的強勢逐漸見頂,最容易賺到的錢已被賺走,但非周期性價值類股應該會有更多機會。

交銀國際首席策略師兼研究部主管洪灝 圖片來源:受訪者供圖

NBD:通脹,依然是投資者擔心的問題,請問您如何看通脹及其走勢?

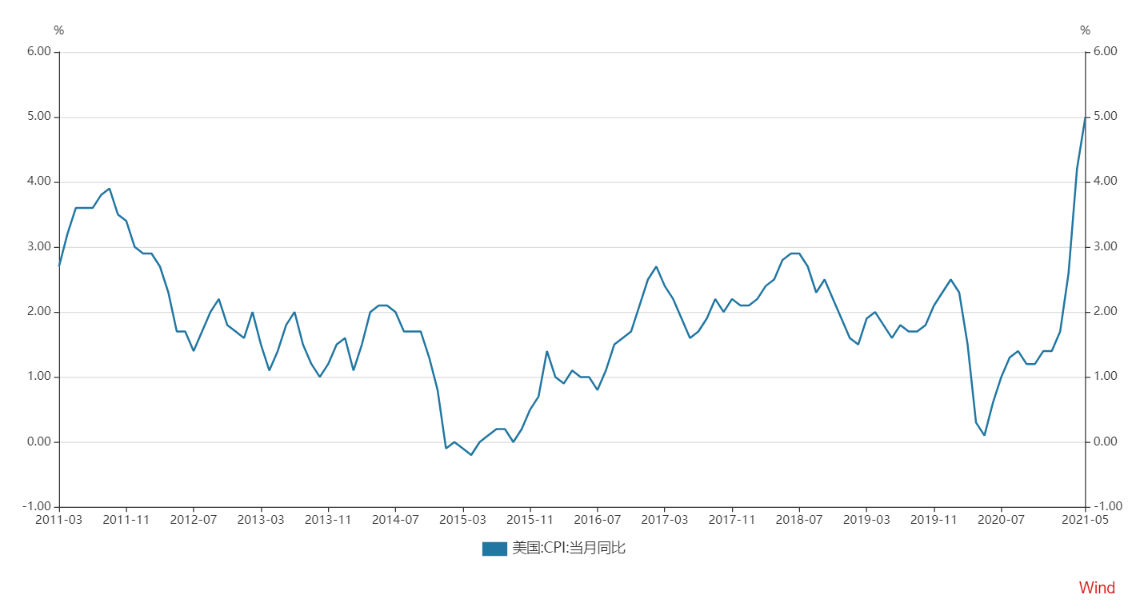

洪灝:最近講得比較多的,就是通脹和通脹預期的改變。目前全球通脹壓力是非常大的。從去年到現在,我們看到美國通脹幾乎達到過去10年來最高水平。上一次看到接近5%的通脹水平,應該十多年前了。

一些市場研究人員在很長一段時間內未見過真正的通脹,比如說2011年之后入行的,就錯過了2008年全球金融危機后那波通脹,所以大家可能對通脹的概念是陌生的,因為畢竟從2011年之后的過去十年,通脹水平一直是往下走的,現在我們的通脹上下游價差(就是PPI減CPI)已經到了歷史高峰,我們有很長一段時間沒有看到這種現象了。

請注意,上游的通脹并非由我們自主決定,大部分的上游通脹都是輸入性的。如果你看鐵礦石,它去年漲了這么多,其實是與我們和澳洲的貿易關系,以及印度的疫情有關。澳洲礦石進口一度遇阻,如果用印度礦取代,但印度因為疫情,不僅沒人去裝箱運輸,可能連馬路工人都難找了。

所以你想象一下,在這樣的大環境下,海外對供應鏈上游的通脹壓力非常之大,這也不是我們可以直接把它壓下來的,所以我們采取了一些措施比如釋放一部分國儲(像鋁、銅等)去應對上游的壓力。

這是重要的一點,但更重要的是下游的問題。我們都知道PPI和CPI價差擴大到歷史最高位,因為上游的價格沒有傳達到下游,所以導致了上下游價差。

我覺得這是大家更應該關注的情況,上游通過價格形式表現出來的復蘇,其實是供應鏈瓶頸導致價格上升壓力,以及海外史無前例的量化寬松,流動性釋放產生上游通脹壓力的結果,但這并未傳導到下游。

如果上下游價差收斂是來自上游,通過自上而下的管理壓抑了這個價格增長,而不是通過下游定價的提升,這反而是更應該注意的。因為我們現在的CPI很低,才1.3%。

NBD:盡管市場年初就因預期政策收緊而發生下跌,但在持續的通脹壓力之下,政策會否進一步收緊,依然是投資者尤為擔心的問題。因此,從市場的角度來說,“政策收緊”這只達摩克里斯之劍是否依然懸在頭頂?

洪灝:從剛才的分析總體來看,我們再去期待央行放寬流動性,我覺得是沒有可能的,甚至我們看到5月份的公開市場操作,其實都是在回收流動性。

如果你看一下美國,市場上有太多的錢,流動性已經泛濫。美聯儲放出錢之后,商業銀行并未將資金借出去。一些人可能未注意到,美聯儲已通過逆回購回收市場流動性,而且逆回購規模創歷史新高,近期每天達7000億以上。同時在最近的這一次美聯儲議息會議上,將聯邦基金的超額準備金利率上調了5個基點。其實也是吸引大家的錢回流到聯儲的資產負債表上。

所以無論是中國還是美國,我們覺得,在這樣的大環境下,央行貨幣政策可以繼續寬松的話,我覺得邊際上不太可能。應該說最寬松的時候已經過去。

所以,無論你看美聯儲的資產負債表變化速度,還是看我們中國央行資產負債表變化速度,它是往下走的。而且我們中國央行的資產負債表變化一般都是領先別的國家。中國一切的風險資產的表現,都是對中國央行資產負債表變化的一個杠桿。股票、債券、房地產、大宗商品價格,這些重要的經濟變量和資產價格基本上都和中國央行資產負債表的變化息息相關。

從央行最近的動作、美國的通脹壓力,還有整個大宗商品的供應鏈情況來看,我不認為大家應該去奢望流動性會很寬松,或者流動性會明顯收緊。

這也是為什么我們認為,下一個階段,市場價格反映的應該是一個防御性價值板塊的輪動,周期性價值板塊的強勢逐漸見頂,最容易賺到的錢已被賺走,但非周期性價值類股應該會有更多機會。這也是我們對下半年的一個建議。

所以,我覺得央行資產負債表,它的擴張一定是在放緩,我們的貨幣供應數據一定也是在放緩。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112