每日經濟新聞 2021-05-06 18:06:41

游戲板塊31家上市公司中,2020年,有9家出現了凈利潤同比下滑;2021年一季度,有17家凈利潤出現同比下滑,有四家下降比例超過100%。“未來要怎樣維持市場競爭地位,對于現在這批公司來說很有挑戰性,跨過了這個坎可能還能再賺十年,跨不過可能就沒了。”

每經記者|許戀戀 每經編輯|董興生

近期,A股游戲公司逐一披露2020年年報和2021年一季報,從業績上看,游戲行業強者恒強、兩極分化的趨勢愈發明顯。

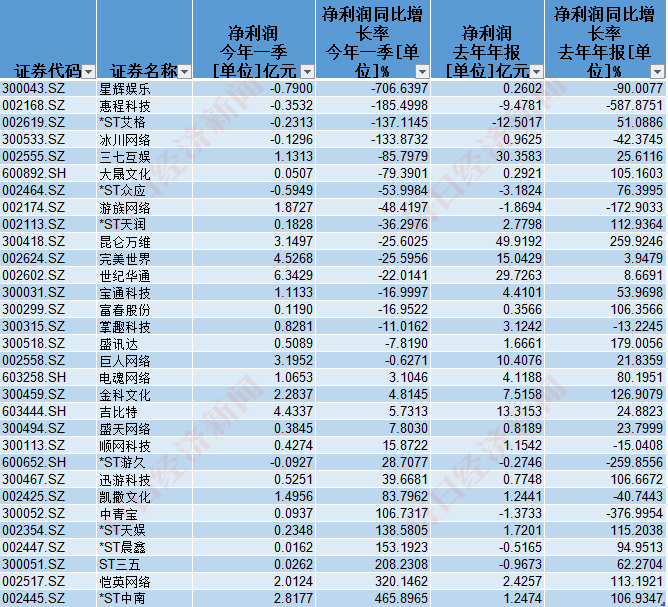

東方財富Choice數據顯示,游戲板塊31家上市公司中,2020年,有9家出現了凈利潤同比下滑;2021年一季度,有17家凈利潤出現同比下滑,有四家下降比例超過100%。

不少游戲公司業績出現嚴重虧損,資本市場也用腳投票。2020年初至2021年4月底,上述31家公司中,有20家股價累計下跌,跌幅最高達67%。

圖片來源:每經資料圖

整體來看,2021年一季度游戲公司業績回落明顯,不少頭部公司也出現了同比下降的情況。對此,易觀分析互娛行業分析師廖旭華在接受每日經濟新聞記者采訪時表示,一個因素是去年的高基數影響,另一個比較重要的原因是,目前游戲行業正處在發展轉折期,去年的紅利給了頭部公司更充足的預算,用戶的審美、下一代平臺、宣發模式乃至全球游戲市場都正在或即將發生顯著的變化。

“未來要怎樣維持市場競爭地位,對于現在這批公司來說很有挑戰性,跨過了這個坎可能還能再賺十年,跨不過可能就沒了。可以看到,很多公司都在轉型擴張、多元布局、增加研發投入。”

整體來看,2020年不少游戲公司成績并不理想。

Choice數據顯示,A股31家游戲公司中,2020年,包括世紀華通、完美世界等在內的13家游戲公司營收實現同比增長,漲幅最高的是*ST晨鑫,達57%。不過營收下降的公司占了大多數,有18家游戲公司營收下滑,下滑幅度最大的是*ST游久,達93%。

從凈利潤表現來看,2020年,有9家出現同比下滑,其中下滑幅度最大的是惠程科技,比上年減少811%,業績嚴重虧損。惠程科技公告顯示,虧損的主要原因是計提了控股子公司哆可夢商譽減值準備所致。余下的游戲公司凈利表現不錯,不少公司凈利潤漲幅超過100%,漲幅最高的是昆侖萬維,同比增長超過250%。

數據來源:choice數據 每經記者 整理

可以看到,2020年A股游戲公司呈現出強者恒強的格局,營收、凈利潤表現不錯的,依然是那些具備研發實力,并且不斷在研發上投入的公司,如世紀華通、完美世界、三七互娛等。

從數據表現來看,世紀華通依然是A股游戲王,2020年全年營收149.83億元,同比增長2%,歸母凈利潤29.46億元,同比增長28.92%。記者注意到,在營收、凈利、市值等方面,世紀華通連續三年位列A股游戲第一。

2020年,也有公司實現了業績翻盤,如*ST天娛,2020年全年和2021年第一季度,凈利潤漲幅均超過100%。

東方財富Choice數據顯示,2021年第一季度,A股31家游戲公司里,有17家凈利潤出現同比下滑,有四家下降幅度超過100%,分別是冰川網絡、星輝娛樂、*ST艾格和惠程科技,其中星輝娛樂下降幅度最大,同比下滑超過700%%。

數據來源:choice數據 每經記者 整理

可以看到,除了上述幾家凈利潤下滑甚巨的游戲公司,世紀華通、三七互娛、巨人網絡、完美世界等多家公司一季度凈利潤也都出現了不同程度的同比下滑,不過下滑幅度并不高。

每經記者注意到,2021年一季度已經有公司出現了由盈轉虧的不利情況。如凈利潤下降最嚴重的星輝娛樂,2021年一季度實現歸母凈利潤-7869.8萬,上年同期為1320.5萬元,未能維持盈利狀態。此外,星輝娛樂2021一季度營業成本達2.4億,同比上升2.7%,營業收入同比下降29.5%,毛利率下降26.5%。星輝娛樂在業績公告中表示,報告期內公司游戲新產品處于市場投放初期階段,游戲業務廣告費用增加,同時體育業務受新冠肺炎疫情和俱樂部降級因素的影響,收入和凈利潤有所下降。

整體來看,A股游戲公司2020年和2021年一季度業績有一定的延續性。從股價來看也是幾家歡喜幾家愁,2020年初至2021年4月底,有20家游戲公司股價出現累計下跌,其中*ST眾應跌幅最狠達67%,盛訊達漲幅最高為98%。

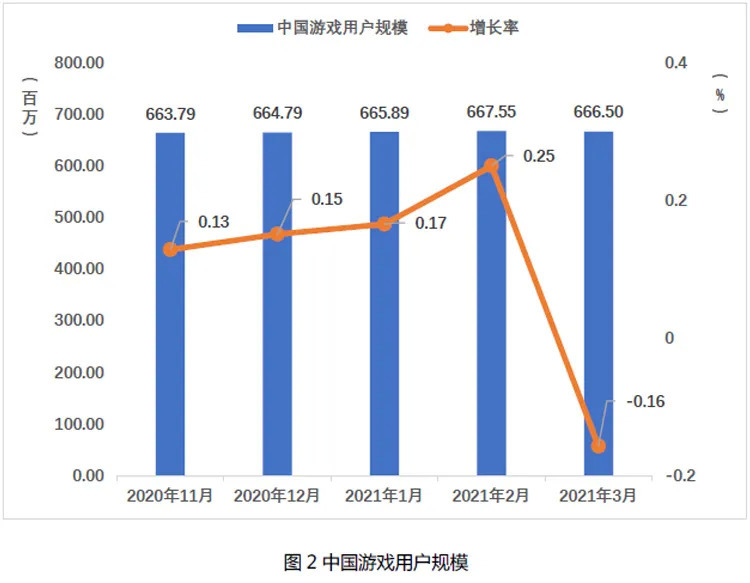

實際上,無論是2020年還是2021年一季度,游戲行業依然保持著不錯的增速。據中國音像與數字出版協會發布的《2020年中國游戲產業報告》以及《2021年第一季度中國游戲產業報告》,2020年,國內游戲市場實際營銷總額為2786.87億元,比上年增加478.1億元,同比增長20.71%。與此同時,游戲用戶數量也保持穩定增長,規模達6.65億,同比增長3.7%。2021年第一季度,中國游戲市場實際銷售收入達770.35億元,環比增長9%,相比2020年第一季度增長了38.32億元,同比增長5.32%。

值得注意的是,最新的產業數據也顯示,游戲人口紅利消失殆盡,中國游戲用戶規模進入存量競爭階段。2021年3月的用戶規模比2021年2月下降0.16%,減少了100萬人。

圖片來源:報告截圖

對于A股游戲公司來說,未來必然不易,新秀公司頻頻崛起,騰訊、網易也依舊強勁。廖旭華告訴每經記者,去年游戲行業分化嚴重,今年肯定會更嚴重。“用戶審美提升,這幾年一直都在提口味變刁了,未來會有更多制作成本大、符合用戶需求的既好玩又有制作水準的高質量產品(去年已經有了),一波流產品可能很快就要咽下最后一口氣。”

另一方面,阿里、字節跳動游戲業務的崛起,也一定程度上分食了游戲市場。對于未來的行業格局,廖旭華認為,完全獨立的新巨頭幾乎不可能再出現。游戲廠商之間的關系已經盤根錯節,“只能出現像青瓷、鷹角這樣帶著資源和經驗,做出爆款的新銳公司。不太可能出現像當年米哈游、莉莉絲那樣靠自己一款一款產品打起來的公司”。

“字節跳動還有機會,但是再觀察半年吧,他們能把產品撐過半年,才能得到業內的真正認可,繼而拿更多產品、招更多人。”廖旭華說。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112