每日經濟新聞 2019-04-28 12:16:15

下周,歐美諸多經濟數據將要公布,北京時間周四,美聯儲利率會議以及英國央行利率決議將舉行。對于A股投資者而言,持有爆雷股的65萬股民,這個周末可能很煎熬,但好在年報披露截止日已經不多了,這也意味著留給一些上市公司的時間也不多了,靚女已經先嫁,剩余的“丑媳婦”大概率將在未來兩天集中亮相。

每經編輯|郭鑫

圖片來源:視覺中國

本周美元多頭大爆發,在多重利好的提振下一舉沖破98大關,最高觸及98.34,創下兩年高位。在強勢美元的打壓下,本周非美貨幣多數重挫。

在經濟低迷之際,全球央行在鴿派之路上繼續前行。本周,日本央行、加拿大央行、瑞典央行發布新的利率決議,無一例外的維持利率不變,符合市場預期。另外加拿大央行還意外的宣布大幅下調2019年GDP預期,并放棄了"溫和加息傾向"。瑞典央行釋放更為鴿派的信息,稱未來升息將比原計劃稍晚一點。

展望下周,外匯市場將迎來異常勁爆的“超級周”。

美國周一將率先迎來3月PCE數據的考驗,這是美聯儲最為青睞的指標,周五將迎來當周重頭戲--美國4月非農就業報告,這對判斷美國經濟的狀況影響重大。

加拿大帝國商業銀行表示,4月就業參與人數略微增加或將支撐非農就業人口企穩在20萬附近,但按趨勢來看就業增速仍將略微放緩,與經濟接近全面就業的趨勢相符。預計失業率維持在3.8%,此為我們對美國未來勞動力市場最低讀數的預期。隨著3月低工資工人重新加入勞動力大軍對薪資的負面影響逐漸消退,4月薪資應出現趨勢增長,平均每小時工資月率料增至0.3%,年率料錄得3.3%。盡管在利率下滑的預期下,薪資走高將為未來堅實的消費者支出提供發力點,但薪資增速似乎并未轉化為更高的通脹,這將讓美聯儲在今年堅定觀望態度。

歐洲方面,下周歐元區將迎來一季度GDP、3月PPI/CPI以及制造業及服務業PMI等系列關鍵數據,以此來觀察歐洲的經濟是否進一步惡化。

北京時間周四,美聯儲利率會議以及英國央行利率決議舉行。

日本4月27日起將迎來十天長假,這也是日本市場長達七十年以來最長的休市。超長的假期令投資者擔心,可能會再度出現1月初時的"閃崩"現象。當時日元在短短幾分鐘之內大幅上漲。

圖片來源:攝圖網

358家公司披露2018年年報

根據滬深交易所定期報告預披露時間安排,下周將有358家公司披露2018年年報。其中,已有279家進行了業績預告,44家預增,35家預減,19家續盈,24家續虧,86家首虧,16家扭虧,40家略增,15家略減。

完成重大資產重組的奧賽康預計2018年凈利潤66200萬元至69200萬元,增長幅度為5936.35%至6209.90%;海航投資2018年完成上海前灘項目公司股權轉讓,預計2018年凈利潤3.52億元至3.58億元,增長幅度為27.04倍至27.52倍。此外,金種子酒、雅戈爾的2018年凈利潤增幅都超過10倍。

1200余家公司公布2019年一季報

根據滬深交易所定期報告預披露時間安排,下周將有1244家公司披露2019年一季報,其中429家進行了業績預告,93家預增,56家預減,11家續盈,79家續虧,75家首虧,34家扭虧,55家略增,18家略減,8家不確定。

中交地產交房規模增加致營收大增,預計2019年一季報凈利潤9000萬元左右,增長幅度為38.97倍左右;依賴9300萬元非經常性損益的收益,宜賓紙業預計2019年一季度凈利潤3969.56萬元左右,增長幅度為22.41倍左右。警惕吉峰科技、平莊能源、高鴻股份等公司凈利潤大幅下滑。

4月制造業PMI值公布

4月30日,4月官方制造業PMI值將公布。

3月份,中國制造業PMI為50.5%,比2月份上升1.3個百分點,重回臨界點以上。3月財新中國制造業PMI錄得50.8,較2月回升0.9個百分點,四個月來首次處于擴張區間,升至2018年7月的水平。從3月份來看,制造業運行加快,經濟復蘇跡象明顯,但4月是否能夠保持值得關注。

公開市場無資金到期

下周只有2個交易日,公開市場無資金到期。截至周五,央行本周貨幣政策工具凈回籠326億元。央行周三進行了二季度定向中期借貸便利(TMLF)操作,規模2674億元。

從歷年表現來看,二季度本就屬于流動性易出現波動時段,再加上貨幣政策調控出現微妙變化,市場參與者應關注流動性風險,債券市場加杠桿策略價值下降。

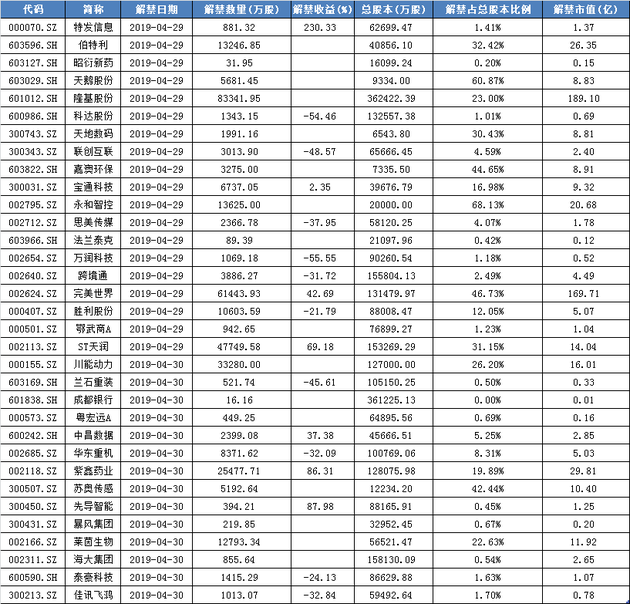

下周兩市35億股限售股解禁上市,規模環比大幅萎縮

據Wind數據顯示,下周共有33只個股解禁,其中9只個股在解禁后全流通。下周解禁總量35.37億股,以周五收盤價計算,市值約475.72億元。由于下周只有2個交易日,解禁規模環比大幅萎縮。

第二批6只科創板基金開售

下周一,富國科技創新、工銀科技創新3年封閉混合、華夏科技創新A、匯添富科技創新A、嘉實科技創新、南方科技創新A等6只科創板基金開售。

上述6只科創板基金的招募說明說中均明確提到了10億元的首募上限規模,而對于超出10億元部分,將采取末日比例確認的方式實現對規模的有效控制。其中唯有工銀瑞信科技創新在封閉期內可參與戰略配售,在網上網下打新之前,可優先獲得優質資產的戰略配售,更好分享國家創新發展帶來的回報。工銀瑞信科技創新3年封閉運作混合的預計募集時間是19天。

證監會緊急回應:IPO審核政策沒有新的調整

近日,有媒體報道證監會將放寬IPO的盈利要求、加快審核節奏等。在最新發布的答記者問中,證監會提到審核政策沒有新的調整,主要從公司治理、規范運行、信息披露等多個維度對首發企業嚴格把關,從源頭上提高上市公司質量。審核進度服從質量。

2只新股下周申購

下周有2只新股申購,其中滬市主板有2只。這兩只新股分別是下周二(4月30日)的鴻遠電子和寶豐能源,發行總數約7.75億股。

方正證券:大盤補缺時空轉換,階段行情由強轉弱

A股市場分析:綜合技術分析,我們認為,短線大盤還有慣性下挫,但回落空間有限,3050—3075點間平臺有較強支撐,加之市場嚴重超賣,短線大盤有望報復性反彈,回抽3153點“頸線位”是反彈目標,但量能受制約,大盤有望步入底部震蕩盤底走勢。

操作策略:大盤慣性下挫后,可開始為下半年行情做準備,逢低關注券商、5G、高科技行業龍頭股、國企改革概念及補漲股投資機會,逢高堅決減持近期連續漲幅過高股、補跌不到位股及退市風險股。

渤海證券:重點關注一季度業績改善的品種

對于當前市場而言,在一季度經濟形勢好于預期的背景下,本周初召開的中央財經委會議強調了“根據經濟增長和價格形勢變化及時預調微調”,短期經濟政策正進入到觀望期。而結合政治局會議結構性去杠桿和保持戰略定力等表述,政策正轉向調結構。盡管資本市場的改革預期這一左右A股總體走向的核心因素并未發生變化,但在經濟政策微調之時,市場進行一定幅度的回調也屬正常。考慮當前市場正進入到一季報發布的集中期,策略上短期仍以規避風險為主。對于普通投資者而言,合理控制倉位,在調整中尋求布局的優化,重點關注一季度業績改善的品種。而對于交易型投資者而言,由于指數正在迫近多個技術阻力位,如指數有進一步的調整,則可適當博弈反彈機會。

中信證券:最佳買點仍需等待

中信證券最新觀點稱,近期市場調整源于投資者對貨幣政策力度和節奏調整的擔憂。市場已經進入政策預期和基本面預期的再平衡期,等待新的經濟數據兌現。因此,維持短期內資金流入市場節奏將放緩,最佳買點仍需等待的判斷。

電廠庫存持續下降,煤價有望近期反彈。

據Wind數據,4月26日六大電廠庫存1513.72萬噸,庫存可用天數為24.01天,周環比下降1.37天。電廠庫存持續下降,而近期陜蒙地區受煤管票限制,煤炭供應有所收縮,在需求并不弱的情況下電廠在旺季到來之前的補庫或將拉開新一輪的煤價上漲行情。

影響板塊:煤炭

影響個股:西山煤電、山西焦化、平煤股份、潞安環能

封面圖片來源于攝圖網

聲明:文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112