華爾街見聞 2018-10-01 22:35:04

流動性指標都在指向收縮,而市場卻依然自滿。麥格理分析師指出,投資者低估了資產類別間的相關性,也忽視了經濟增速放緩的風險。他更擔心未來六個月是否會惡化,倒不太擔心明后兩年,那時美聯儲可能停止加息了,經濟反而會回到正常狀態。

過去兩個月里,各個指標都指向市場流動性在繼續收縮。

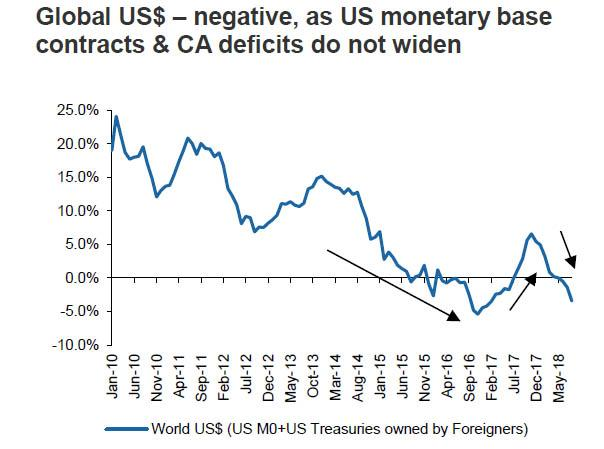

衡量全球美元流動性的一個指標,即M0貨幣供應量+海外各國持有的美債總量,增長率已經跌到了負值,貨幣供應增速也跌落至4%-5%的水平。相比之下,去年美元流動性增長了5%至6%,貨幣供應量也在去年年底保持雙位數的增速。

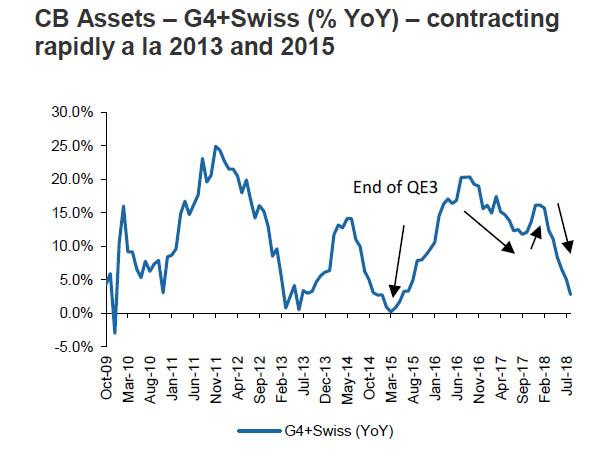

G4經濟體(美國、歐元區、日本和英國)加上瑞士的公共部門流動性增速(以與市場流動性相關的可轉債資產為指標)已降至約3%,相比前兩年該指標達到16%以上的增速。

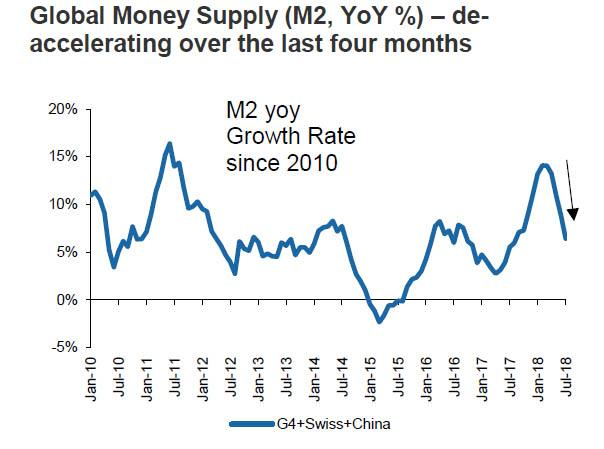

G4經濟體加上瑞士和中國的M2在過去四個月中下降超過2萬億美元。與此同時,可轉債還在逐步推高資本成本。

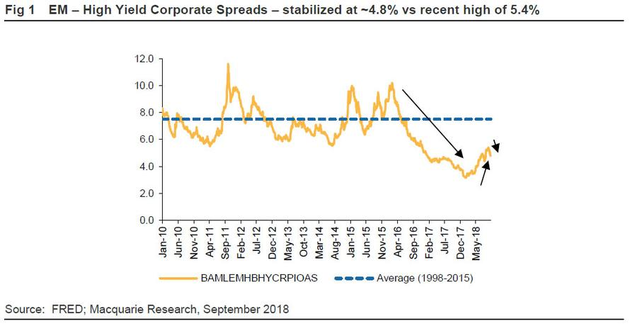

然而,投資者似乎并未意識到緊縮正在加速來襲的風險,整個市場依然彌漫著自滿情緒。比如,新興市場外匯波動率最近有所緩解,投機級的新興市場公司債券收益率也在不斷下滑,說明越來越多的買家參與到垃圾債市場中來。

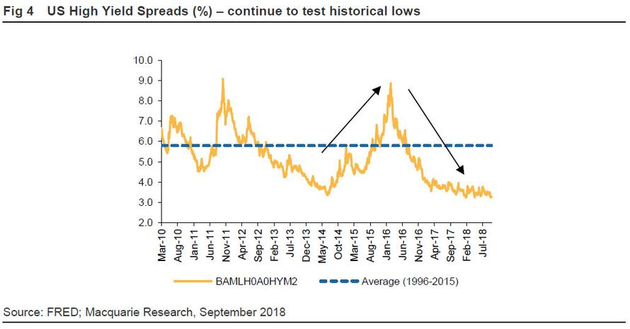

國際上最重要的兩個利差指標LIBOR-OIS利差與TED利差依然維持穩定之時,美國高收益債券的利差卻處在極底的水平(大約3.2%),即使是CCC級以下債券也是如此(利差大約6.6%)。這意味著投資人承擔的信用風險所獲得的溢價補償已經處于極低的水平。

對于這一現象,麥格理研究(Macquarie)策略師Viktor Shvets刊文指出,這種自滿情緒的回歸主要是由于人們普遍認為,可轉債市場不會出現真正意義上的波動性爆發。此外,市場普遍預期是,只要美國經濟依然強勁,風險偏好將依然盛行。

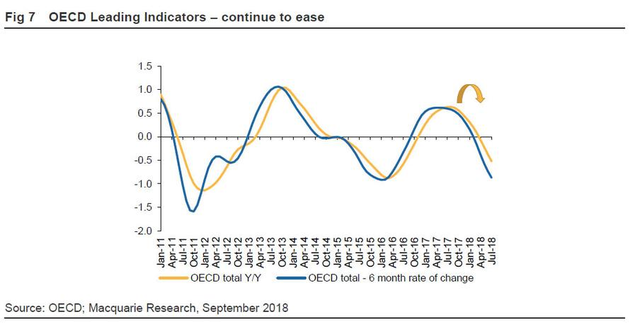

Shvets指出,一方面,投資者低估了不同資產類別之間的相關性。當前,美國30年期抵押貸款已經達到4.7%的水平,這已經顯現出了收緊跡象。類似地,短期利息也在上行,這也會影響汽車貸款和信用卡貸款等個人貸款。從新興市場的角度來看,弱勢新興市場也會影響強勁的新興市場。本月公布的OECD領先指標已經預示了發達經濟體增速將放緩,上述這些關聯都預示著更進一步的緊縮還將來臨。

另一方面,Shvets認為,美聯儲似乎未能足夠重視其對新興市場的影響,仍未放緩的加息及縮表動向給世界經濟帶來風險。隨著美元和美國國債收益率水漲船高,這令“免疫力”較弱的新興市場經濟體面臨嚴重危機,而這最終將給美國自身帶來風險。

談及對未來的趨勢展望,Shvets表示倒不太擔心明后兩年,更擔心的是未來六個月情況是否會惡化。Shvets認為,到了2019-2020年,美聯儲可能停止加息了,經濟反而會回到正常狀態。

華爾街見聞 郭昕妤

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP