中國證券網 2018-05-22 20:20:50

上交所今日(5月22日)宣布,對*ST吉恩和*ST昆機作出終止上市決定。這兩家公司都是因為財務數據或審計意見觸發退市的,但也不要以 “傳統”眼光來看,背后還有很多方面的原因值得深究。而此番上交所對*ST吉恩和*ST昆機這兩家公司作出終止上市決定,其實體現了對“僵尸類”公司的監管正在從嚴。

圖片來源:攝圖網

就在剛剛,2018年首批退市公司已確定!上交所5月22日宣布,對*ST吉恩和*ST昆機作出終止上市決定。也就是說,這兩家公司摘牌沒跑了。

交易所公告截圖

雖然這兩家公司都是因為財務數據或審計意見觸發退市的,但也不要以 “傳統”眼光來看,有兩方面情況值得密切關注:

一是兩家公司都為地方國企,(看,國企也沒免死金牌);

二是兩家公司財務狀況嚴重不良、長期虧損,失去造血能力還有治理缺陷或包袱沉重,呈現“僵尸化”趨勢。

所以,隨著退市力度加大,此類僵尸化、長期在生存線上掙扎的績差公司的退市也會常態化。

簡而言之,跟不上,就面臨著淘汰。為什么這么說?我們具體來看看,兩家公司都經歷了什么。

這兩家暫停上市公司的退市難度,嗯,比恢復上市難度要低,而且低得多得多得多。

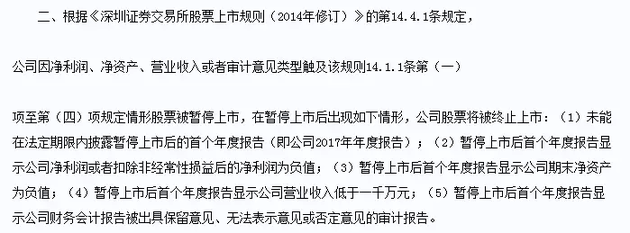

之前,因為2014至2016年連續三年虧損,*ST吉恩和*ST昆機已被暫停上市。眾所知周,暫停上市公司要避免退市結局,所面臨的是一項復雜的綜合工程,需滿足一攬子合規條件。連續虧損暫停上市的,恢復上市時單單扭虧還不夠,其他指標也要符合上市條件。

上述兩公司的情況,非常不理想。

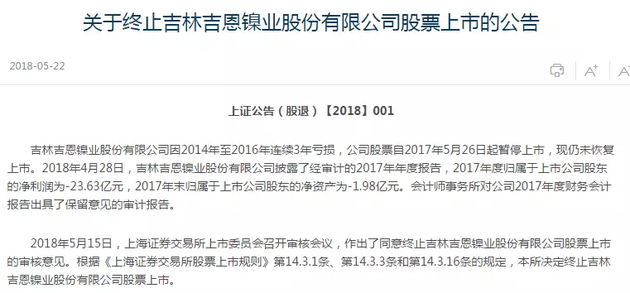

這是*ST吉恩的情況:

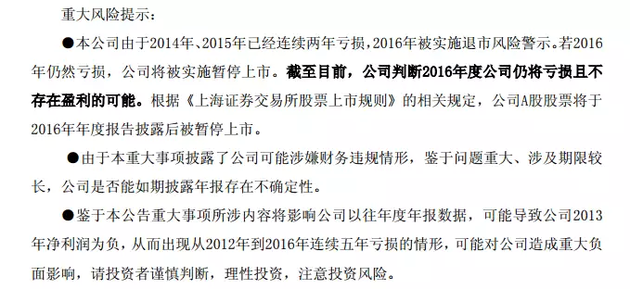

2017年年報顯示,*ST吉恩凈利潤為負23.63億元,期末凈資產為負1.98億元,會計師事務所對公司2017年度財務報表出具了保留意見的審計報告。對照規定,*ST吉恩在暫停上市后同時觸及了凈利潤、凈資產和審計意見類型等三項終止上市情形。

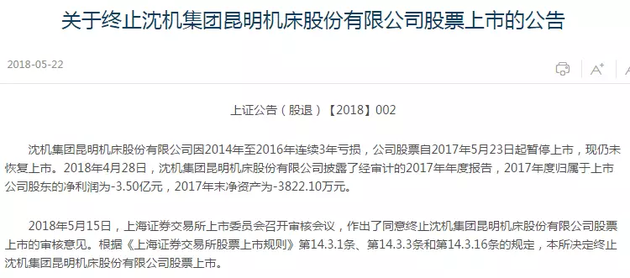

*ST昆機也困難重重:

年報顯示,2017年度虧損3.5億元,期末凈資產為負3822.1萬元,同時觸及了凈利潤和凈資產兩項終止上市情形。

因此,兩家公司連續三年虧損后,在第四個會計年度均觸及了股票終止上市條件,符合上交所《股票上市規則》規定的終止上市情形。

冰凍三尺,非一日之寒。拖垮公司的并非單純行業不振導致主營不佳這么簡單。看深層次因素——經營不善,決策失誤,治理漏洞等等,綜合疊加,把公司往泥潭里拽。且回顧兩家公司從警報拉響到退市過程,現在“保殼”似乎已沒有以往輕松了。

2014-2017年*ST吉恩凈利潤數據:

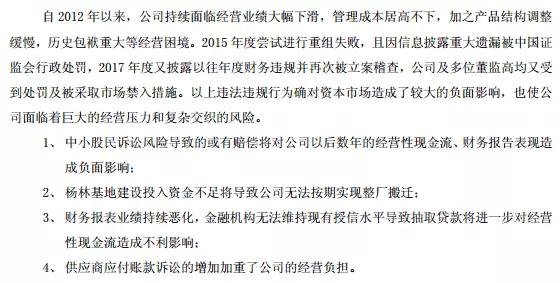

扣除非經常性損益的話,該公司其實已連續六年虧損,主營業務長期不能盈利。

除此之外,公司在境外收購礦山資源,對外投資規模巨大,金額超過100億元,而公司2017年末的總資產才128億元。

相關資產標的業績乏善可陳且成為了公司發展的大包袱——因長期未能正常經營,資產收益無法覆蓋舉債成本,對外投資形成的金融負債產生了巨大的壓力,拖累公司整體業績,導致公司持續大額虧損。

會計師事務所的意見顯示:公司截至2017 年末累計凈虧損為69億元,凈資產則為負1.98億元,資產負債率 100.70%;流動資產為29億元,流動負債逾107億元,營運資本為負78.5億元;有71億銀行借款已逾期,18.5億元債務已被債權人起訴。

*ST吉恩危機爆發是在2017年初。原本停牌籌劃重組的公司在2017年1月4日向市場扔下重磅炸彈——宣布重組失敗,加上2016年度預計虧損,公司將被暫停上市。簡單概括,*ST吉恩當時的重組肩負著重塑2016年業績的重擔。

此前,2014年、2015年,公司已分別虧損5.38億和28.7億元。同日,公司還宣布終止2016年7月提出的非公開發行股票預案。*ST吉恩原計劃非公開發行股份募集41億元的資金,用于旗下項目建設以及償還銀行及其他機構借款。

所以,重組失敗,一切不是回到原點,而是變得更糟。2017年4月底,2016年年報出來了,虧損超過21億,暫停上市板上釘釘。

唯一的希望,只有重整。公司年報發布前的2017 年 3 月 2 日,吉林市國有資本投資運營有限公司以*ST吉恩不能清償到期債務且明顯缺乏清償能力為由,向吉林市中級人民法院申請對公司進行重整。

不少暫停上市公司都曾“閉門重整”快速恢復上市,樂觀的人可能會這么想,還可以博一下公司的恢復上市。但*ST吉恩運氣不那么好。

2017 年 12 月 14 日,吉林市中院作出裁定,認為申請人吉林國投未能按法院要求補充提交相關證據材料,故對其提出的重整申請不予受理。

長達九個月,等來的是這樣的結局。從這一刻起,*ST吉恩的摘牌命運大概就已經注定。

之前公司的定增股東想必追悔莫及。

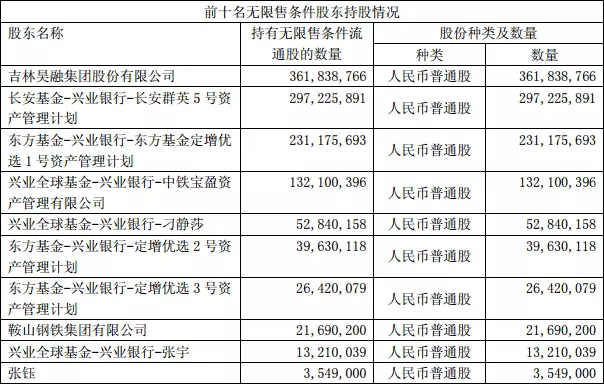

2013年12月,公司推出定增方案,三家基金公司旗下的資產管理計劃認購*ST吉恩非公開發行的股份合計7.92億股,價格為7.62元/股(當時公司股價8元左右,實際認購的是7.57元/股),限售期為36個月。2014年9月,上述機構認購完畢,預計上市流通時間為2017年9月22日。

沒想到還沒解禁就遇上了暫停上市停牌。公司最新的流通股東名冊是這樣的:

而且,上述部分股東已經有減持計劃了,且就在退市整理期進行。2018年5月10日的公告已經宣布。

“……如果公司股票進入退市整理期,東方基金管理的東方基金定增優選 2 號資產管理計劃的最終委托人劉輝、文一濤、王斌和東方基金定增優選 3 號資產管理計劃的委托人陳發樹和陳焱輝擬通過集中競價和大宗交易方式減持股份合計不超過 4811.17萬股。”東方基金通過特定客戶資產管理計劃持股2.97億股,占比18.53%。

*ST昆機的退市更不冤。即使不是財報觸發退市硬指標,公司的財務造假也足以“送它一程”。

處于機床行業的*ST昆機自2012年以來主營業務長期虧損。2015年3月開始,公司停牌籌劃重組,一轉眼大半年過去,沒有結果。

復牌已是10月。

不過,公司同時宣布,大股東沈機集團擬通過公開競價擇優選擇受讓方,協議轉讓其所持公司 1.33億股股份(占公司總股本的 25.08%)。

10月30日,紫光系款款而來,擬成為公司新主人。11月13日,公司復牌并拋出向啟迪科服投資增發的方案。那個時候的股價風光無限。

一切顯得如此順利,以致于2014、2015年兩年連續虧損,公司將被實施*ST都沒有澆滅樂觀的情緒。直到進入2016年初,公司股價突然下跌。

2016年2月17日,公司突然宣布股權轉讓事項終止。

一切急轉直下,2016年4月1日起,公司被實施*ST,5月10日,公司接到立案調查通知書,涉嫌信披違規被調查。

一場盛大的重組,以一張立案調查通知為轉折點。真正致命的還在后面:公司出現了財務造假,公司治理存在重大缺陷。

2017年3月21日,也就2016年年報發布前夕,公司突發公告,自曝公司過往涉嫌財務違規,存在存貨不實、銷售收入確認違規、費用少計、子公司“多套賬”涂改票據等問題,第二天,公司收到了證監會立案調查通知。

事實上,對財務造假的情況進行追溯重溯后,公司2012年至2017年連續六年虧損。證監會在查實相關事實后,對公司及有關責任人進行了行政處罰,上交所也相應給予了紀律處分。違法違規行為讓公司在巨大經營壓力之外又添風險。

深市方面,已暫停上市的*ST烯碳也面臨退市風險,因公司2017年財報被審計機構出具了無法表示意見的審計報告:

此外,還有一批至今未披露年報的上市公司,最壞情況下也面臨暫停上市乃至退市風險,它們是:

從*ST吉恩和*ST昆機的退市不難看出,兩公司不僅在退市指標上觸發《股票上市規則》規定的退市條件,從公司自身實際情況看,不僅經營不善,也存在重大公司治理缺陷,已無法勝任A股上市公司的身份。而這類財務狀況嚴重不良、長期虧損,乃至有“僵尸化”趨勢的公司清出市場,同類公司是否會感到寒意?

回顧近年,尤其是2012年退市制度改革以來的案例發現,對垃圾公司的出清力度在加大。2012年版本的退市制度發布后,首家退市公司長航油運打破了“央企無退市”的慣例。

而2014年又一輪退市制度改革方案出爐,主要創新有二,一是新增了增加“主動退市”情形,二是確立“重大違法公司強制退市制度”。

此后的2015年,首例主動退市案例讓曾在上交所上市的中國二重“摘得”;2016年,博元投資退市,宣告重大違法退市案例落地。

此番上交所對*ST吉恩和*ST昆機這兩家公司作出終止上市決定,其實體現了對“僵尸類”公司的監管正在從嚴。

值得一提的是,今年除了上述兩公司被終止上市,還有*ST海潤和*ST上普兩家滬市公司股票面臨暫停上市。上述兩家公司也是長期經營乏力、內部規范運行不善的典型。

另外,值得關注的動向是,今年不少高風險公司均出現了“摘星不摘帽”的情況。這也是監管收緊退市風險警示的監管口徑所致。

不過,由于歷年的炒差炒小慣性,這些舉措是否會給近期活躍的ST公司走勢降溫又是另一個問題了。如以*ST尤夫為代表,一批ST又活躍起來,短期漲幅還不小呢,這真是A股的一個特別之處啊。

來源:中國證券網 記者:趙一蕙

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112