每日經濟新聞 2025-04-27 14:56:38

截至4月26日,除蘇農銀行外,其余9家A股上市農商行均已發布2024年業績報告。渝農商行與滬農商行在營收和凈利潤方面名列前茅,且差距進一步縮小。常熟銀行凈息差達2.71%,在A股上市銀行中遙遙領先。此外,在“債牛”行情下,多家上市農商行投資收益飆升,其中張家港行漲幅達176.8%。

每經記者|宋欽章 每經編輯|廖丹

截至4月26日,除了蘇農銀行外,其余9家A股上市農商行均已發布完整的2024年業績報告。

在已公布財報的9家銀行中,渝農商行與滬農商行在營收和凈利潤方面繼續名列前茅。同時,從近年的趨勢來看,這兩名“冠亞軍”的差距在進一步縮小。

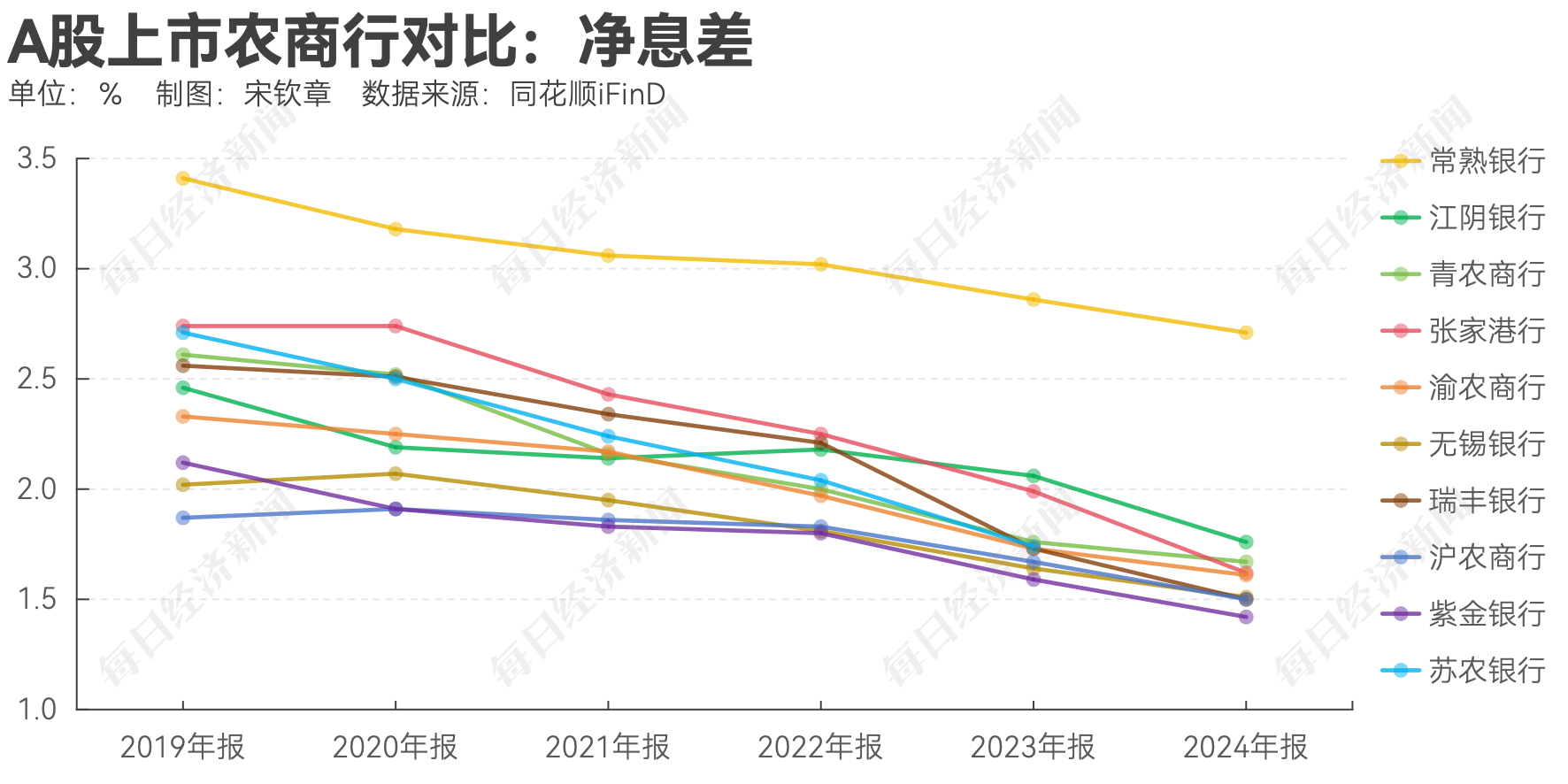

常熟銀行在A股上市農商行中格外引人注目,其凈息差不僅領跑所有農商行,在所有A股上市銀行中也同樣是翹楚。

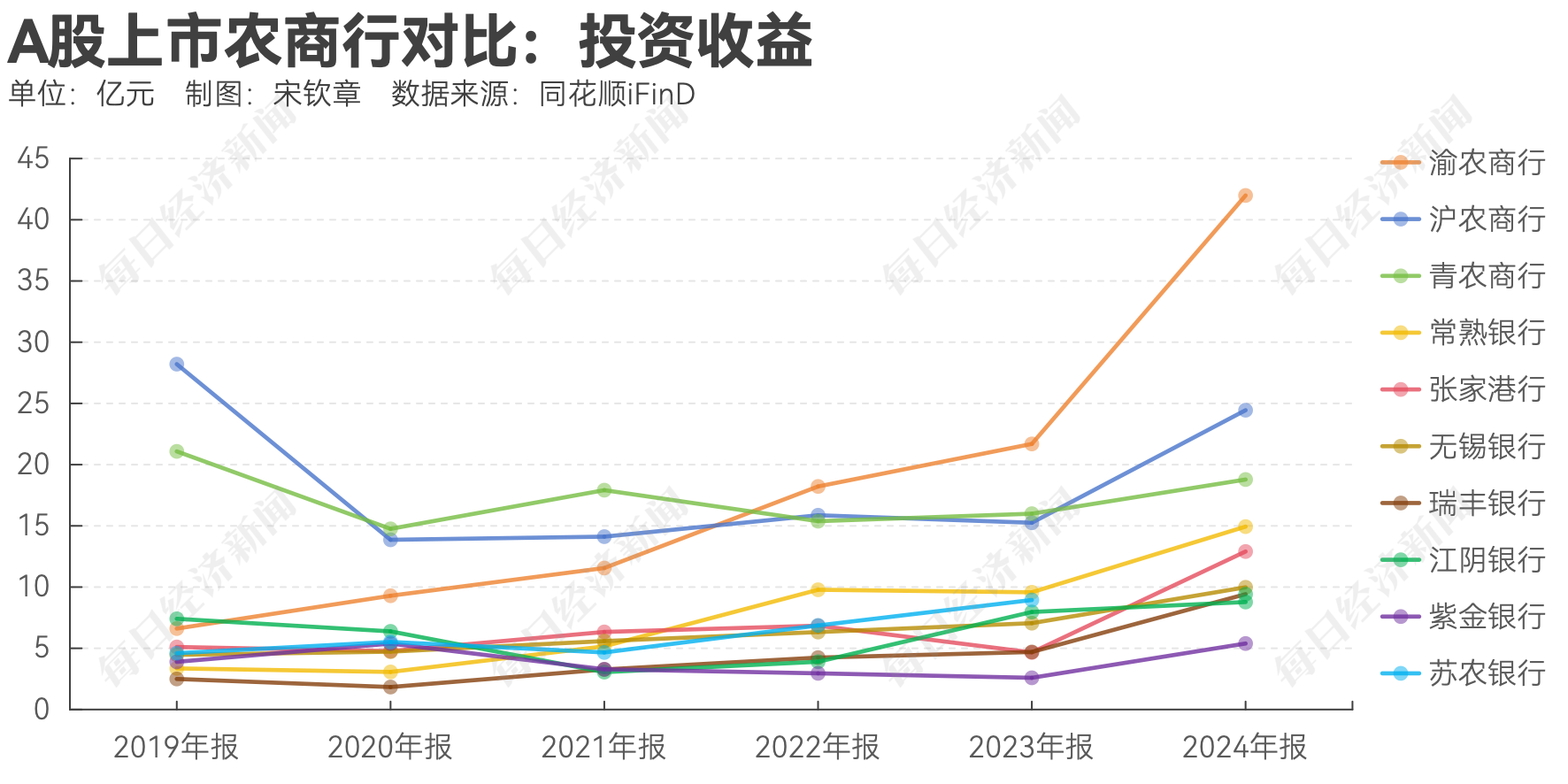

此外,“債牛”行情下,農商行2024年繼續在債市博取收益,其中張家港行、紫金銀行、瑞豐銀行的投資收益漲幅均超過100%。

在上市農商行中,滬農商行和渝農商行的資產總額“斷層”領先。資產規模的優勢也在這二者業績上體現了出來。

2024年,渝農商行實現營業收入約283億元,滬農商行實現營業收入約266億元。而其他農商行的營收都在150億元以下水平。凈利潤方面,滬農商行、渝農商行分別為126億元、118億元,同樣遠超其他農商行。

實際上,無論是在營業收入還是凈利潤上,滬農商行和渝農商行的表現都極為接近。近年來的財報表明,渝農商行在營業收入上領先于滬農商行,但后者緊追不舍;與此同時,滬農商行的營業支出明顯低于渝農商行,這使其凈利潤反超渝農商行。2024年,二者的差距進一步縮小,營業收入差距在15億元附近,凈利潤差距收窄至10億元以內。

拆開看營收構成,滬農商行的非利息收入占營收比重為24.5%,而渝農商行的非利息收入占比為20.4%。從凈息差來看,渝農商行的凈息差為1.61%,高于滬農商行的1.5%。

2024年,商業銀行普遍面臨凈息差壓力。而在一眾上市農商行之中,常熟銀行的凈息差顯得格外耀眼——2.71%。要知道,從已公布2024年財報的農商行來看,凈息差普遍不及2.0%。2.71%的凈息差,即使放在所有A股上市銀行中,也是遙遙領先的存在。

常熟銀行的凈息差為何領先?從貸款結構來看,該行個人貸款及墊款在貸款總額中的占比為56%,遠高于其他農商行。其中,個人經營性貸款余額約934億元,占個人貸款的比重近七成。常熟銀行在2024年年報中提到,貸款業務方面,該行持續推進做小做散戰略,重點聚焦小本生意客群,加大經營性信保貸款投放力度,進一步優化零售資產結構。

記者觀察到,2024年,常熟銀行的個人貸款年平均利率達到了6.8%。同花順iFinD數據顯示,截至4月26日,該行個人貸款年平均利率在已公布財報的A股上市農商行中位居首位,同時在所有已披露年報的A股上市銀行中也占據榜首。而該行利息收入占營收的比重在A股農商行中居首。

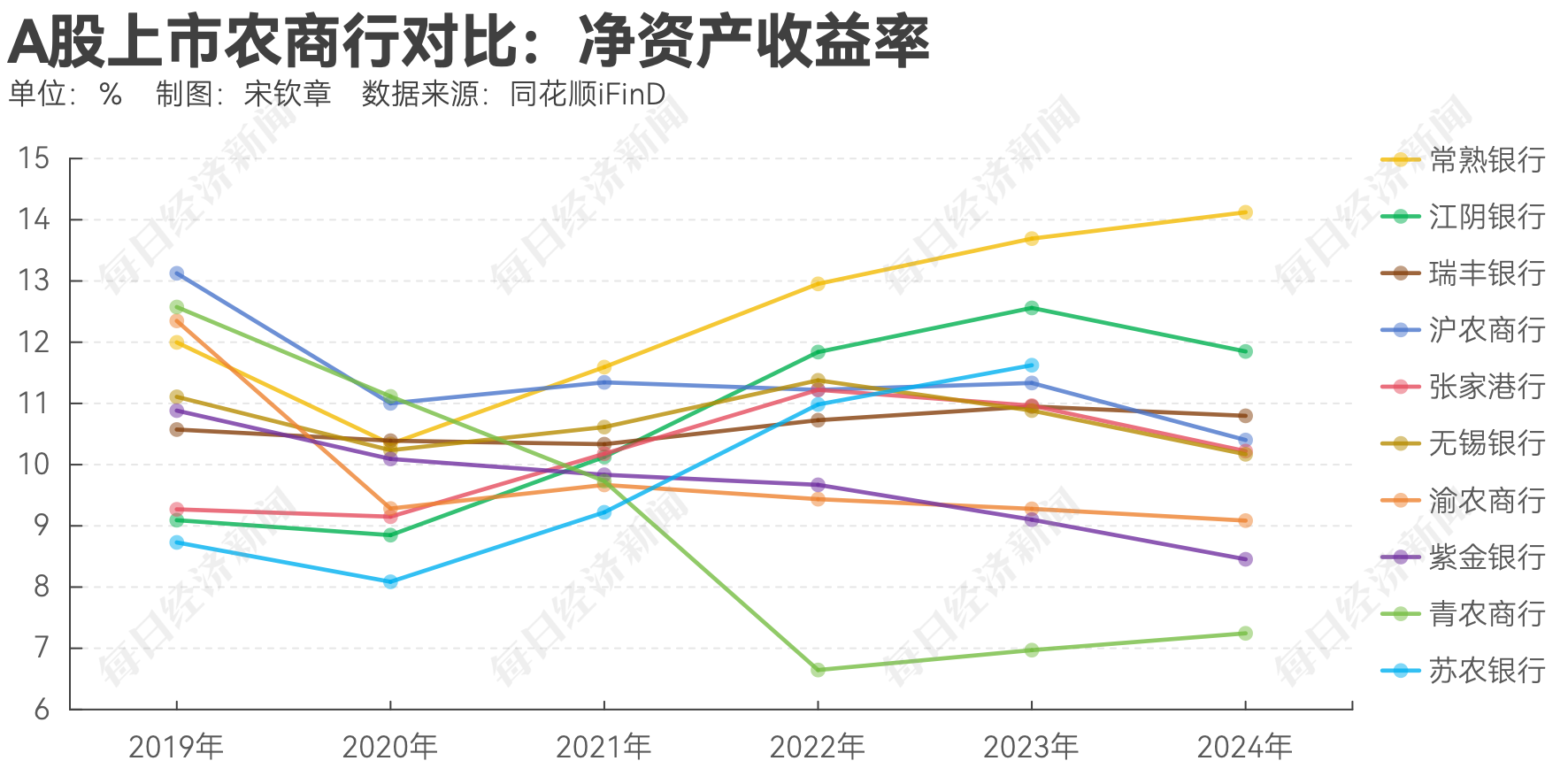

同時,常熟銀行ROE(凈資產收益率)也表現出色。2024年,常熟銀行的ROE達到了14%,遠超其他農商行,甚至與一些大型國有銀行相比也毫不遜色。而在風險管理上,常熟銀行不良貸款率持續維持在較低水平。

由于息差壓力,2024年不少銀行在利息收入上受挫,轉而在投資收益中尋找出路。在“債牛”行情下,上市農商行在債券市場博取收益,投資收益明顯增加。其中張家港行、紫金銀行、瑞豐銀行、渝農商行的投資收益漲幅居前,分別為176.8%、108.1%、100.5%、93.6%。

以張家港行為例,其在年報中解釋,投資收益較上年同期增加的主要原因系債券交易賬戶規模大幅增加所致。

2024年紫金銀行取得投資收益約5.4億元,該行雖然沒有直接解釋其投資收益大漲的原因,但從具體的財報科目來看,其中“債權投資處置收益”的本期金額3億元,占比約55%;而上一年該項的金額和占比分別為0.3億元、12%。

再以渝農商行為例,其在2024年年報中稱,投資收益的增加主要是集團加強市場研判,優化交易策略,豐富投資品種,把握交易機會,增厚金融資產整體收益。從投資收益項下的具體科目來看,2024年,渝農商行“處置金融工具取得的投資收益”中的“債權投資”金額為12.68億元,占比約30%;上一年該項的金額和占比分別為0.45億元、2%。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112