每日經濟新聞 2024-10-29 22:10:35

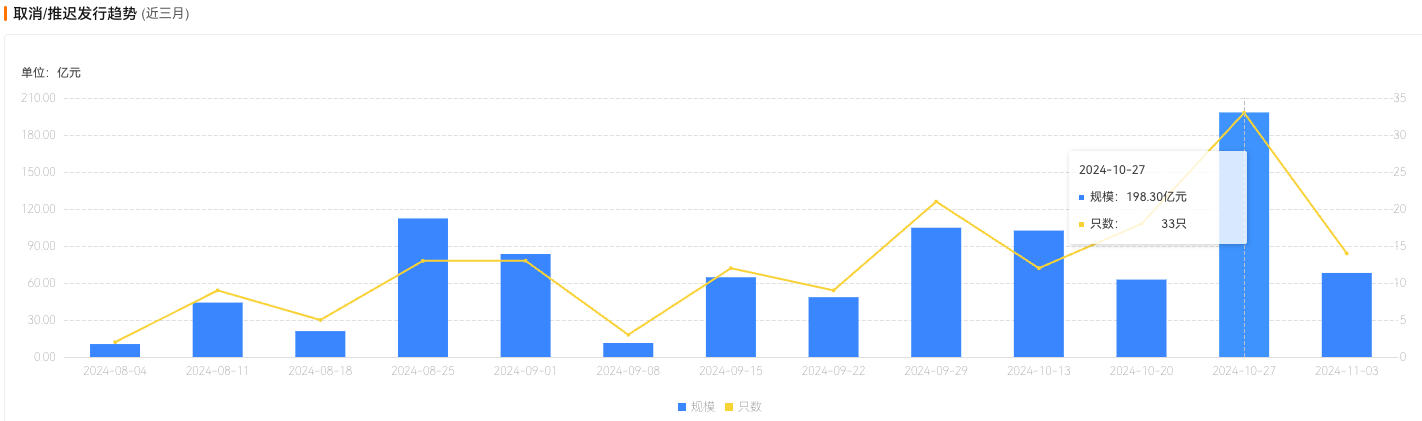

日前,《每日經濟新聞》記者注意到,10月28日至10月29日,已有14只信用債取消發行,近兩日累計取消發行的信用債規模已達68.15億元,其中5只債券的發行人被標注為城投公司;此外,10月21日至10月27日,有33只信用債取消發行,取消發行規模達198.30億元,創近一年新高。

每經記者|宋欽章 每經編輯|馬子卿

自9月下旬權益市場回暖以來,債券市場經歷了一段“過山車”行情。在經歷跨月期間的調整、修復行情后,10月下旬,債市再次出現調整,收益率迎來上行趨勢。

受此影響,上周以來,信用債取消發行規模陡然走高。數據顯示,10月21日至10月27日,有33只信用債取消發行,取消發行規模達198.30億元,創近一年新高。在此階段,負債不穩定的基金公司出現凈賣出信用債,但理財的贖回壓力尚不明顯。展望后市,市場人士認為,在短期維度,債市的關注點集中于財政政策的方向和力度,以及年內增量債券供給等。

近日,“24徐州新盛MTN007”“24慧發01”“24博山02”等信用債的發行人接連公告取消債券發行。企業預警通顯示,10月28日至10月29日,已有14只信用債取消發行,兩日累計取消發行的信用債規模已達68.15億元,其中5只債券的發行人被標注為城投公司;此外,10月21日至10月27日,有33只信用債取消發行,取消發行規模達198.30億元,創近一年新高。

《每日經濟新聞》記者梳理發現,上周33只信用債的發行人中大部分是城投公司,其中個別城投公司已經轉型為市場化經營主體。至于取消發行的原因,不少發行人提到了“市場波動”,并表示后續再擇機發行。企業預警通顯示,在近一周信用債取消或推遲發行的原因分布上,“市場波動”為主要原因,占比近80%。

例如,“24宜昌高新”的發行人即表示:“由于市場出現波動,經本公司與簿記管理人協商一致,決定推遲本期短期融資券的發行工作,調整后的發行安排另行公告。”

回顧上周債券市場,在一級市場,信用債發行額、凈融資額皆環比增加,城投債發行額、凈融資額皆環比增加;在二級市場,利率債長端收益率震蕩上行,信用債收益率普遍上行,信用利差全線走闊,中長期品種走闊幅度較大。

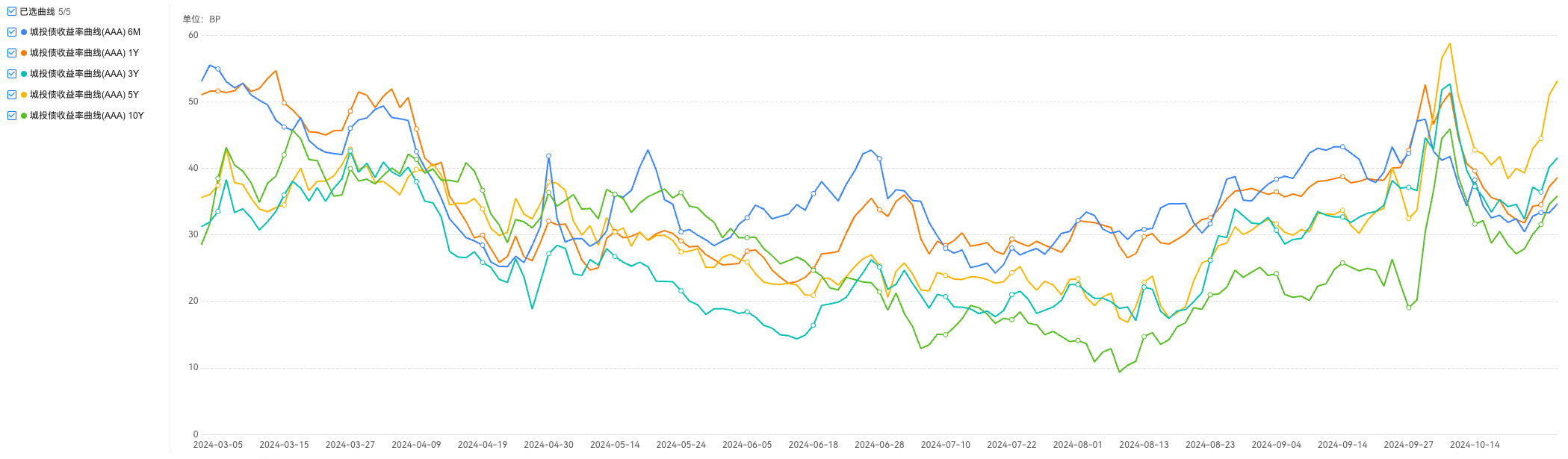

以城投債為例,收益率和利差雙雙走高。同花順iFinD顯示,上周以來,各期限城投債到期收益率均上行,長端上行幅度更加明顯,10年期AAA級品種的到期收益率已超過2.6%。企業預警通顯示,10月22日至10月28日,城投債利差全線走闊,AAA級城投債中,5年期品種利差走闊幅度最大,其次是3年期品種,短端走闊幅度明顯較小。

將時間線拉長到9月下旬股市回暖階段,不難發現,債券市場近期已經經歷了一段“過山車”行情。具體來看,可以分成三個階段:第一階段,貨幣政策超預期引起權益市場大漲,在股債蹺蹺板影響下,信用債收益率、利差大幅上行;第二階段,權益市場震蕩調整,增量政策以化債為主,信用債收益率、利差大幅壓縮;第三階段,10月下旬,尤其是10年期國債收益率下破2.10%之后,債市再次出現調整,收益率迎來上行趨勢。

實際上,在今年8月下旬的信用債收益率高企階段,也曾出現一波取消發行高峰。隨著后來信用債利率修復,取消發行規模逐漸回歸“常軌”。彼時,市場觀點普遍將信用債調整的原因指向信用利差低至極致后的反彈,以及監管引導利率債長端利率調整傳導至信用債等。

記者匯總各機構觀點,上周以來影響債市的主要因素有:一是由于稅期以及臨近跨月等因素,資金面面臨一定壓力;二是權益市場回暖,部分資金從債市流向股市,機構配債力量減弱;三是市場對于財政政策的擔憂。

從以往債市遇調整情況來看,贖回壓力是業內關注的焦點之一。從各機構的信用債周報來看,在近期信用債調整階段,負債不穩定的基金公司出現凈賣出信用債,理財尚未面臨明顯的贖回壓力。

記者從普益標準獲悉,截至10月29日,理財產品存續數量較9月末的40798款回落至當前的40700款;存續規模為29.29萬億元,較9月末的28.87萬億元有所增加,較8月末的29.61萬億元有所減少。

從周度數據來看,截至10月27日,普益標準口徑理財存續規模為29.24萬億元,較前值回落418億元。10月20日至27日,理財7日年化平均收益率為3.60%,較前值回落335個BP;理財產品累計單位凈值破凈率周度均值為2.18%,較前值回落77個BP。

華西證券劉郁團隊從近期的機構行為角度分析,理財負債端尚未面臨居民大規模贖回壓力,但股市上漲趨勢使理財擔心再次被贖回,理財預防性贖回基金導致信用債面臨拋壓,導致信用利差再次走闊。另外,同業存單發行提價也制約了信用債中短久期品種的走勢。

劉郁團隊表示,“從二級現券成交看,理財仍在持續凈買入信用債,但基金開始凈賣出信用債,在10月23日至10月25日,單日凈賣出規模均超過100億元,出現了類似8月底的拋售。基金凈買賣信用債規模,與信用利差走勢具有一定相關性。如果基金凈賣出信用債規模下降,再到持續凈買入信用債,信用利差可能迎來修復。”

在天風證券孫彬彬團隊看來,在信用利差走闊時,基金由于負債端不穩,擔心贖回風險大幅賣出信用債。理財整體負債端受此次調整沖擊可控,沒有大幅拋售,反而在積極增持,是非金信用債的買入主力。西部證券姜珮珊團隊也認為,近期“存款搬家”放緩使得非銀資金整體偏緊,二級成交期限持續縮短,顯示出機構當前更加重視持倉流動性。

展望后市,記者注意到,在短期維度,債市的關注點集中于財政政策的方向和力度,以及年內增量債券供給等,而在政策落地前,市場預計債市以震蕩為主。

信達證券李一爽團隊認為,盡管年內財政收支缺口更有可能以加大利潤上繳的形式彌補,但補充銀行一級資本的特別國債仍有可能在年內增發。

劉郁團隊認為,往后看,11月理財增幅放緩,對信用債配置需求減弱,同時信用債的流動性劣勢使得其如果遭遇利率上行,或面臨更大幅度的調整風險。此外,潛在的政府債供給壓力仍是當前市場主要關注的方向。

封面圖片來源:視覺中國-VCG211284200120

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112