每日經濟新聞 2024-05-10 23:06:21

5月10日,央行發布了《2024年第一季度中國貨幣政策執行報告》。在把握好利率、匯率內外均衡方面,報告提到,“落實存款利率市場化調整機制,防范高息攬儲行為,維護市場競爭秩序,著力穩定銀行負債成本。”

每經記者|肖世清 每經編輯|馬子卿

5月10日,央行發布了《2024年第一季度中國貨幣政策執行報告》(以下簡稱“報告”)。在回顧今年以來政策成效、分析當前經濟金融形勢的同時,還解讀了金融市場熱點問題,明確下階段的政策思路和重點。

報告顯示,一季度貨幣政策效果逐步顯現。貨幣信貸和社會融資規模合理增長,綜合融資成本穩中有降,信貸結構不斷優化,人民幣匯率在合理均衡水平上保持基本穩定。報告稱:“未來隨著政策效果顯現,經濟回升向好勢頭將持續鞏固和增強,央行會根據形勢變化把握好政策力度和節奏。”

關于下階段的貨幣政策思路,其中報告提到:“落實存款利率市場化調整機制,防范高息攬儲行為,維護市場競爭秩序,著力穩定銀行負債成本。”有業內人士認為,隨著“手工補息”問題逐步規范,銀行此前調降存款利率的效果將進一步釋放,利差收窄壓力也會減輕,有助于提升銀行支持實體經濟和穩健經營的能力。

《每日經濟新聞》記者注意到,報告在專欄中著重分析了信貸增長與高質量發展的關系,強調“我國信貸總量已從過去兩位數以上的較高增速放緩至個位數,但這不意味著金融支持實體經濟力度減弱。”

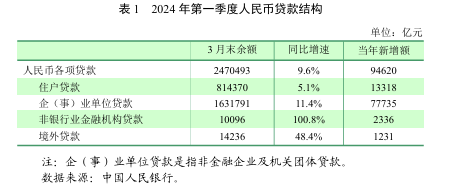

此前央行公布的數據顯示,2024年3月末社會融資規模存量為390.32萬億元,同比增長8.7%。有專家認為,當前我國信貸存量規模已經較高,隨著經濟結構調整和轉型升級加快推進,金融支持實體經濟的質效也需要進一步提升。

關于信貸總量增速有兩位數放緩至個位數的原因,報告稱,一是經濟結構調整、轉型升級在加快推進;二是當信貸存量規模比較大時,繼續增加信貸投放的邊際效果遞減;三是直接融資的良性替代效應。信貸只是社會融資渠道之一,不能反映金融支持實體經濟的全貌。

有專家指出,央行更加注重引導信貸均衡投放。1月24日召開的國新辦新聞發布會上,人民銀行潘功勝行長特別指出“經濟回升向好需要穩定、持續的信貸支持”,并表示“央行將引導金融機構把握好節奏,穩固支持實體經濟力度,預計全年信貸投放節奏將會更加均衡”。從一季度金融數據看,金融總量穩定增長,信貸節奏更加平穩。

記者了解到,按照歷史規律,4月、7月、10月通常是貸款小月,但從銀行反映的情況看,今年4月信貸投放還是平穩的,小月不小是今年的特點。

此前多位業內專家已表示,在經濟高質量轉型過程中觀察金融指標,不僅要看量,更重要的是看質。今年以來,央行有關負責人多次強調要盤活金融資源存量,優化信貸結構,提高資金使用效率。

報告明確指出,隨著我國經濟結構轉型升級,信貸需求較前些年會出現“換擋”,信貸結構也在優化升級,即使信貸增長比過去低一些,也足夠支持經濟平穩增長。3月末,金融機構高技術制造業貸款、普惠小微貸款、涉農貸款和民營經濟貸款同比增速分別為27.3%、20.3%、13.5%和10.7%,均明顯高于9.6%的全部貸款增速。

關于下階段的貨幣政策思路,報告具體提出了五項具體要求:一是保持融資和貨幣總量合理增長;二是充分發揮貨幣信貸政策導向作用;三是把握好利率、匯率內外均衡;四是不斷深化金融改革和對外開放;五是積極穩妥防范化解金融風險。

值得注意的是,在把握好利率、匯率內外均衡方面,報告提到:“落實存款利率市場化調整機制,防范高息攬儲行為,維護市場競爭秩序,著力穩定銀行負債成本。發揮貸款市場報價利率改革效能,加強行業自律協調和管理,督促金融機構堅持風險定價原則,理順貸款利率與債券收益率等市場利率的關系,推動社會綜合融資成本穩中有降。”

近期,人民銀行指導利率自律機制發布倡議,明確要求銀行不得以任何形式向客戶承諾或支付突破存款利率授權上限的補息。記者注意到,近期“手工補息”和“資金空轉”治理已有不少措施。

據業內人士介紹,手工補息本是銀行用于勘誤的工具,異化為高息攬儲的手段后,被銀行用來給大企業客戶違規補貼存款利息,大客戶存款利率“明降暗升”。隨著“手工補息”問題逐步規范,銀行此前調降存款利率的效果將進一步釋放,利差收窄壓力也會減輕,有助于提升銀行支持實體經濟和穩健經營的能力。

今年以來,央行已多次表示,要引導金融機構加強信貸均衡投放,適當平抑“開門紅”過度沖高。一季度,銀行貸款投放節奏向歷史平均水平回歸,為后三個季度貸款投放留有后勁,抑制資金沉淀空轉。

專家分析指出,隨著資金空轉問題緩解,未來貨幣信貸增速可能會適當放緩,但這是合理的,擠掉“水分”后的信貸數據更能反映出金融對實體經濟的支持。

封面圖片來源:每經記者 彭斐 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112