每日經濟新聞 2023-12-20 19:47:43

各位老鐵,大家好,我是錢研君。

本周市場情緒仍然較為低迷,不過,火電板塊今天集體大漲。在上周三的周中放送文章中,錢研君分享了火電板塊的投資邏輯,感興趣的老鐵可以查閱《醫藥板塊仍有結構性機會,火電行業盈利趨穩——道達研選周中放送第33期》這篇文章。

接下來,我們一起來看看最近一周券商有哪些值得關注的研報。

在正式開始之前,先說個重要的事情,《道達研選·2024》已經正式上線,感興趣的老鐵,可以關注微信公眾號“道達號”,進行了解。

本周價值類板塊,分享的是CXO板塊的投資邏輯。

制藥公司都愿意將其部分研發及生產業務外包給CXO公司,作為縮短上市時間、節省成本、確保合規性及重新分配內部資源的一種手段,自身則可以更加專注于新藥開發和銷售。目前中國、印度和拉美地區是歐美CXO產能轉移的主要區域,其中,中國在藥品市場規模、人力資源、知識產權保護等方面更具優勢。

今年CXO企業的業績普遍承壓,主要原因有二:

1)大藥企短期研發支出下滑。因新冠藥研發退坡,大中型藥企研發支出階段性下行。不過,從長期看,大概率仍會保持5%以上的增速。

2)小型和初創制藥公司海外融資環境惡化。不過,2024年美聯儲有望降息,有望一定程度上緩解藥企的高融資成本,但緩和幅度有待觀察。

隨著大藥企研發增速回歸常態以及融資環境改善,聯儲證券認為,2024年年中,CXO行業的業績有望迎來同步改善。聯儲證券尤其看好CXO板塊中CDMO這個細分板塊,并給出三點理由:

1)從客戶質量來看,CDMO中大中型藥企客戶占比高,訂單量受短期融資環境惡化的影響小。

2)從盈利來看,CDMO訂單附加值更高,持續期較其他細分領域更長。

3)從產能來看,部分企業雖因新冠大訂單透支部分產能,但隨著上游大中型企業研發支出恢復常態,商業化訂單增長、產能擴張的基本面不變。

風險提示:1、海外高利率環境持續時間超預期;2、大中藥企業研發支出超預期下滑;3、國內CXO各板塊產能過剩;4、地緣局勢變化。

本周成長類板塊,分享的是半導體行業的投資邏輯。

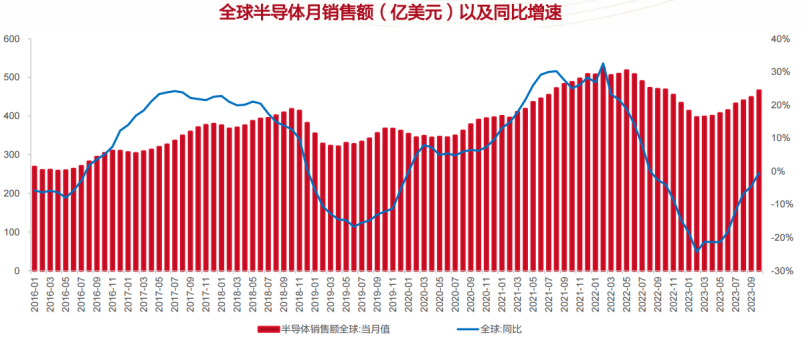

今年半導體板塊經歷了戴維斯雙殺:整體業績持續惡化+股價持續回落。不過,從估值來看,半導體板塊的PB歷史分位數遠低于PE與PS,目前5年歷史分位數在15%左右,無疑已經處于底部區域。

展望2024年,東海證券認為有兩個關鍵問題值得重視:一是全球半導體周期何時觸底?二是中國半導體企業內生成長速度如何?

先來看第一個問題。全球半導體歷年銷售額呈現3-7年的周期變化。半導體行業上一次周期底部是在2019年,至今已經4年。2024年能否成為新一輪周期底部,關鍵要看全球的消費電子需求是否持續回暖。從數據來看,全球半導體月銷售額環比8個月小幅增長。東海證券預計,2024年全球半導體銷售有望出現較大幅度增長。

再來看第二個問題。我國目標國產化率為70%,而2021年我國國產化率僅有16.7%,距離遠期目標70%還有巨大空間。從短期來看,銷量受行業周期邊際影響增加,但從中長期來看,隨著技術突破以及國內行業生態逐步完善,增長動能仍充足。

風險提示:1、消費需求不及預期;2、技術研發不及預期;3、原材料漲價風險;4、地緣局勢變化。

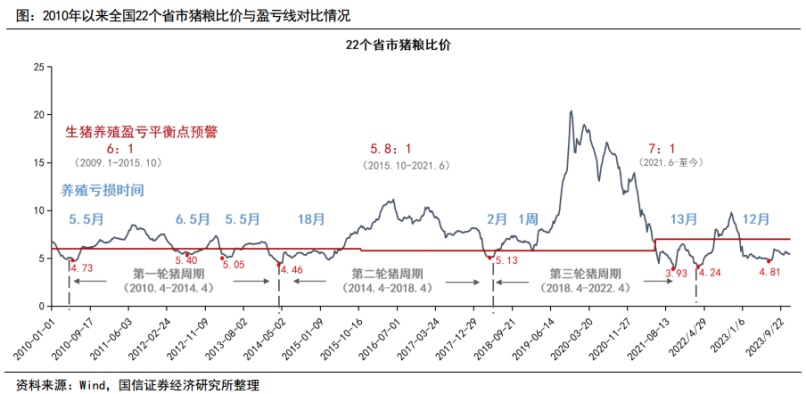

本周周期類板塊,分享的是豬肉行業的投資邏輯。

2021年1月豬價正式開啟下行,關注豬肉板塊的投資者最關心的一個問題就是:豬價何時見底?歷史上豬價探底階段,豬糧比最低基本不超過5,連續虧損的時間半年就是極限。自2022年底至今,行業基本維持虧損,虧損持續時間接近1年,上半年單頭虧損整體維持在300元,虧損程度及持續時間已達歷史極限。

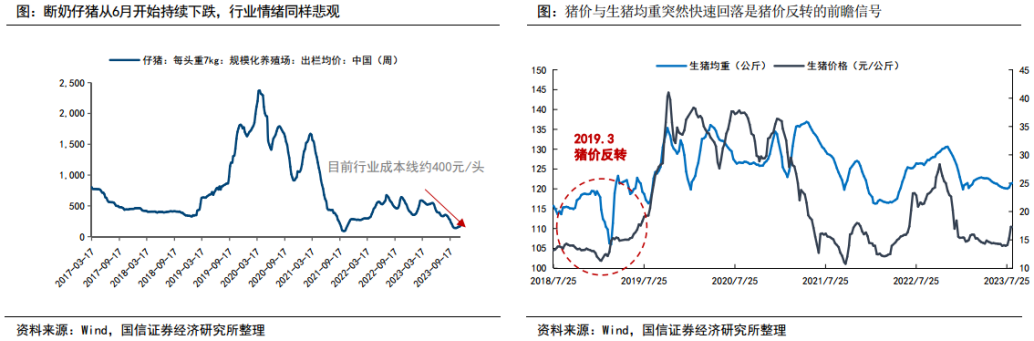

國信證券預計,2024年上半年豬肉行業會出現淡季更淡的現象。上半年是傳統的季節性消費淡季,目前看不到上半年消費會有顯著利好刺激。2023年6月起,仔豬價格大幅下滑,也表明行業對于2024上半年豬價的預期悲觀。目前部分規模企業杠桿已經很高,一些非上市的規模場融資能力更弱,2024上半年如果再大虧一把,很可能會出現資金鏈斷裂帶來的被動產能出清,將帶來生豬存欄提前釋放,在額外供給沖擊下,豬價或斷崖式下跌,進而引發更多的養殖產能崩潰(類比于2019年年初)。

不過,國信證券認為,從股票角度看,豬價下跌就意味著行業反轉概率提升,因此需要提前布局。當前豬肉行業估值處于歷史底部,若未來半年產能加速去化的趨勢確定,那么股票上行將沒有阻力。

風險提示:1、不可控的動物疫情;2、原材料價格劇烈波動。

最后再提醒一下,《道達研選·2024》已經正式上線,感興趣的老鐵,可以關注微信公眾號“道達號”,進行了解。

“好行業、好公司、好價格”,我是錢研君,期待和你一起聊聊投資有關的那些事兒,祝各位老鐵投資成功!

本期道達研選的參考研報如下:

聯儲證券-醫療服務行業CXO醫療研發外包深度報告:風物長宜放眼量

東海證券-半導體行業年度策略:周期回暖、創新驅動

國信證券-農林牧漁行業2024年度策略:農業大年,布局養殖

(錢研君)

本文內容僅供參考,不作為投資依據,據此入市,風險自擔。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112