2023-07-21 16:44:11

每經特約評論員 施懿宸 周洲 孫舒昕

每經編輯 黃宗彥

2023年4月25日,歐盟理事會投票通過了碳邊境調節機制(CBAM),這標志著全球首個“碳關稅”進入實質性實施階段,歐盟碳邊境調節機制的正式出臺將對全球經濟和我國相關行業的進出口貿易產生影響。

鋼鐵行業作為能源密集型行業,是能源消耗和二氧化碳排放的集中區域,本文將主要基于我國鋼鐵行業的發展現狀探討碳關稅發展視角下鋼鐵行業所面臨的挑戰,并就如何進一步提高鋼鐵行業的可持續發展提出幾點策略。

一、碳關稅的發展現狀

(一)碳關稅機制出臺背景

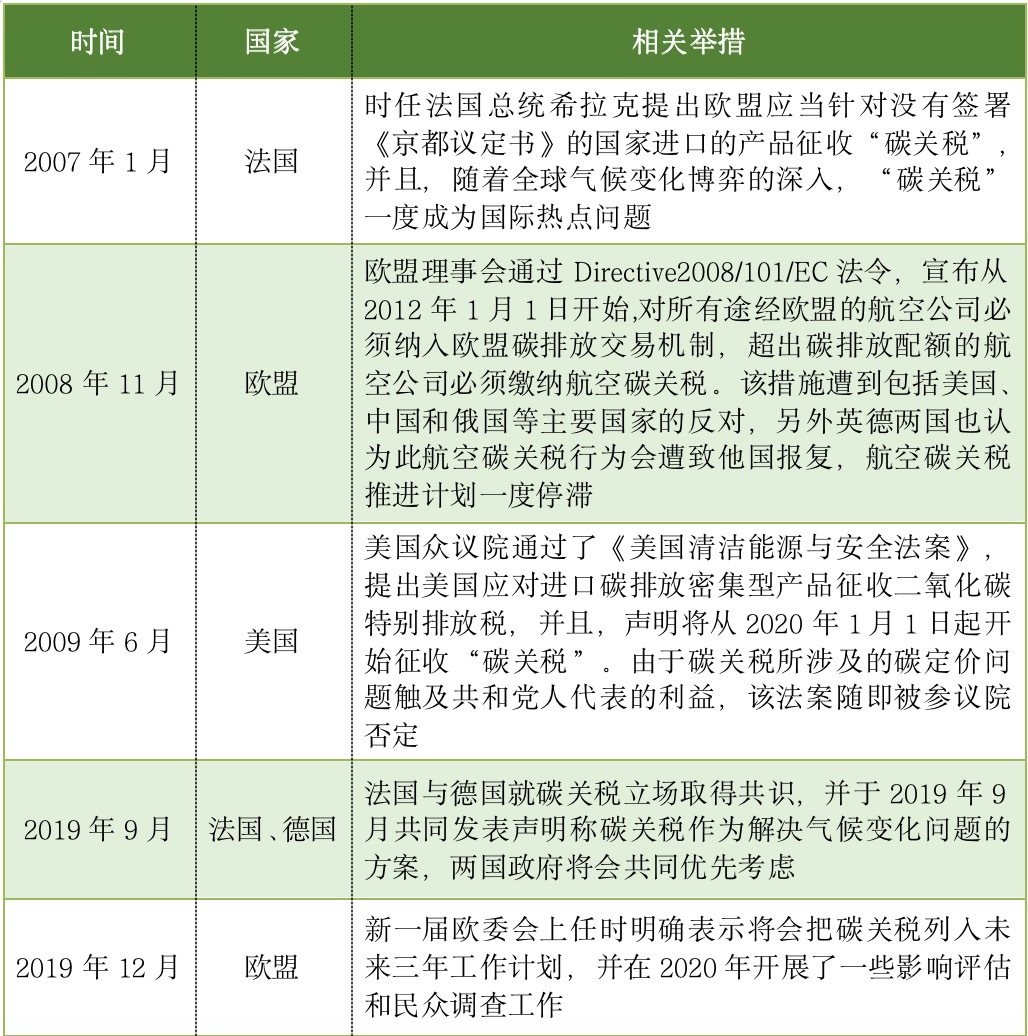

碳關稅,也被稱為邊境調節稅(Border Tax Adjustment,BTA),是指主權國家或地區對高耗能產品進口特別征收的二氧化碳排放關稅,主要針對發達國家從發展中國家進口的碳排放密集型產品,涵蓋了鋼鐵、電力、鋁、化肥和水泥等高碳排放行業。“碳關稅”這個概念最初出現是為了在歐盟運行碳排放交易機制的背景下,歐盟國家針對未遵守《京都議定書》的國家征收商品進口稅。

從“碳關稅”的理論提出到相關政策出臺,以歐盟為首的發達國家在碳交易、碳定價、碳排放標準等方面進行了實踐嘗試,并不斷完善相關理論政策。

表1 發達國家在碳關稅方面進行的相關實踐

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

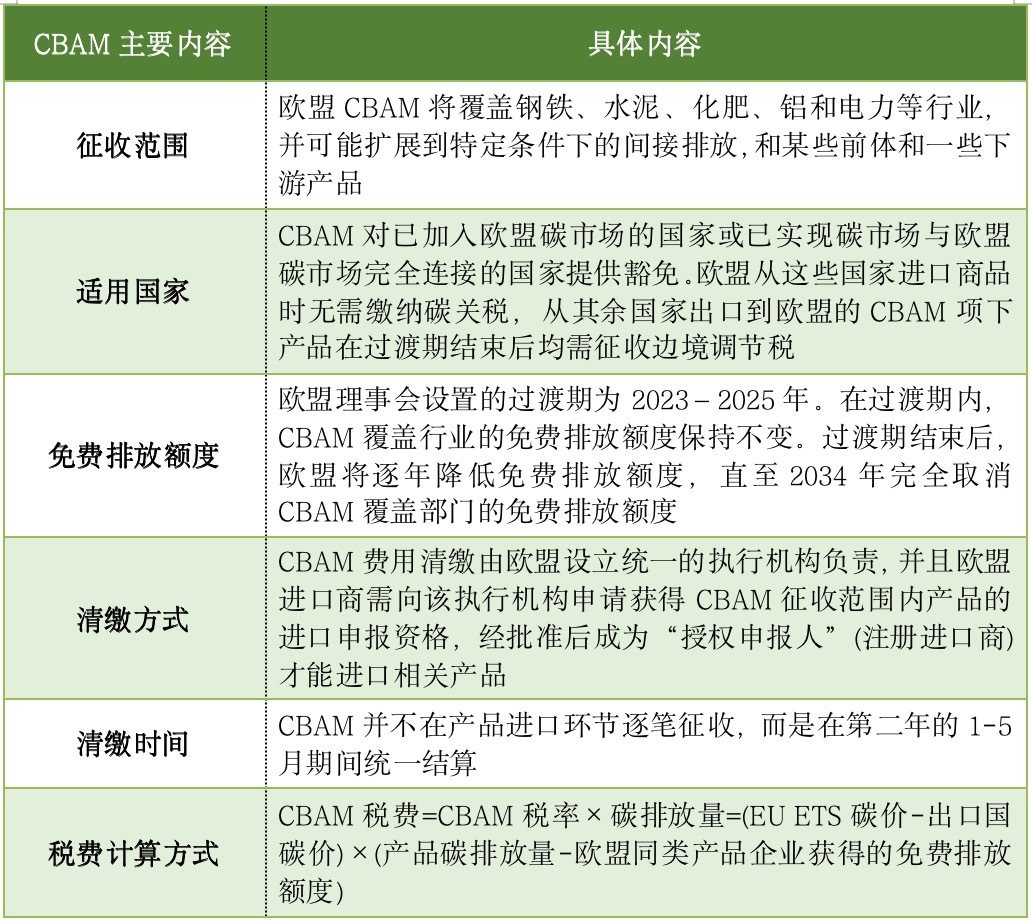

(二)歐盟碳邊境調節機制的內容

為應對外來高耗能企業的競爭,維護境內企業的競爭力,歐盟理事會在《歐洲綠色協議》中正式提出了碳邊境調節機制(CBAM),并于2022年12月正式確立CBAM機制。歐盟認為,歐盟碳邊境調節機制主要是對碳排放量不符合歐盟標準的進口商品征收關稅,主要包括針對部分境外高排放產品征收的進口關稅,和對境外高排放、承擔排放成本但低于歐盟碳市場價格的企業按差額征收的跨境稅,以此來消除歐盟境內企業和境外企業在碳減排方面的成本差異,從而保護歐盟企業的競爭力。并且,歐盟認為碳邊境調節機制作為對歐盟碳排放交易機制的補充手段,也可以用于維護歐盟氣候和經濟政策的可持續性。

表2 歐盟碳邊境調節機制主要內容和具體內容介紹 數據來源:CBAM compromise text、歐盟統計局

數據來源:CBAM compromise text、歐盟統計局

二、碳關稅實施給我國鋼鐵行業帶來的挑戰

(一)加大我國鋼鐵企業的出口成本

1. 從我國鋼鐵行業的碳排放方面分析

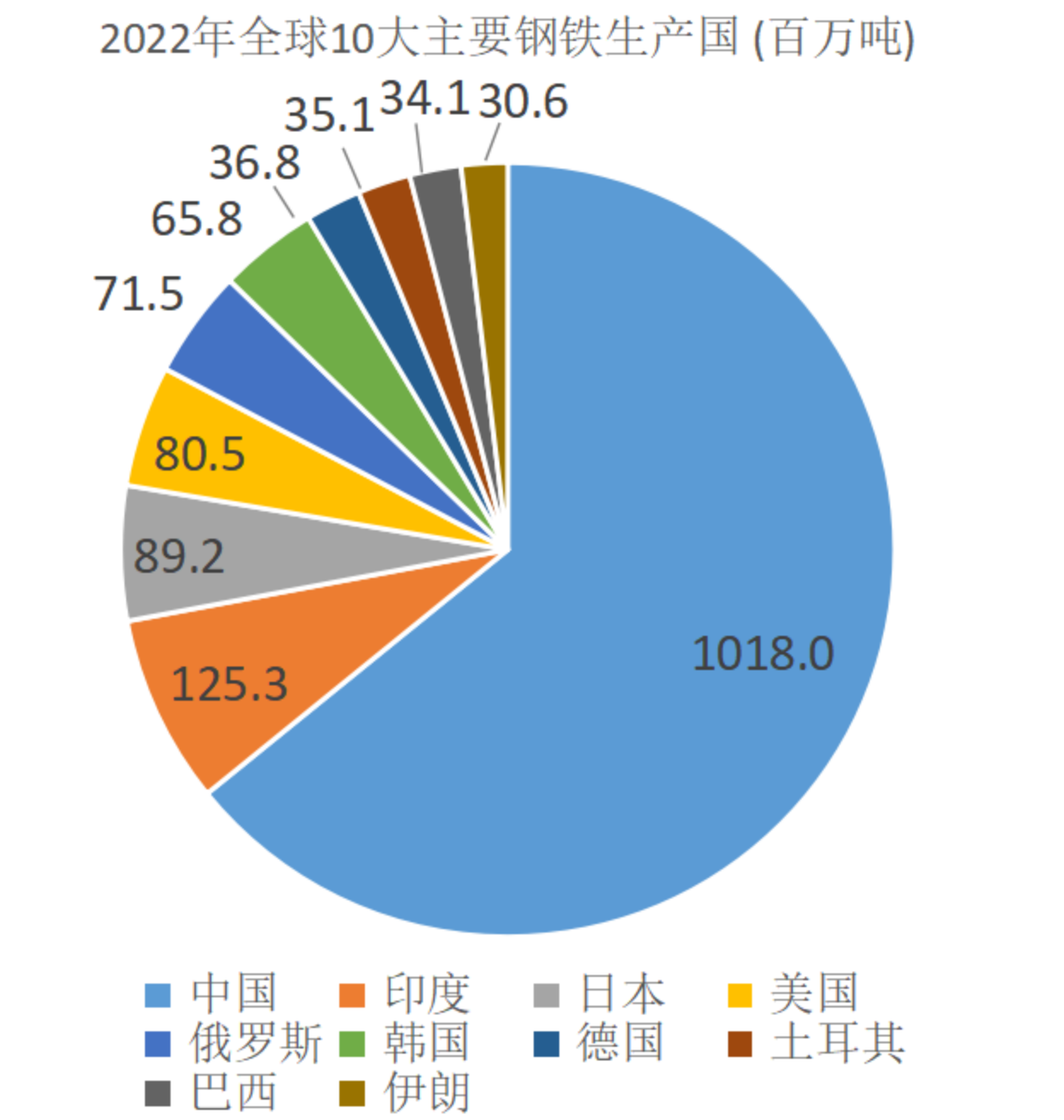

從全球鋼鐵行業碳排放情況看,2022年全球鋼產量達到18.85億噸,直接碳排放總量約為28億噸,占全球能源系統排放量的8%左右。其中,中國鋼鐵行業產量最大,共生產了10.18億噸鋼,產量占全球的54.0%。并且2022年中國鋼鐵工業的碳排放量約為18.23億噸,貢獻了全球鋼鐵碳排放總量的60%以上,占全國碳排放總量的15%左右,是我國制造業領域中碳排放量最多的行業。

圖1 2022年全球10大主要鋼鐵生產國的鋼鐵生產量統計結果

數據來源:世界鋼鐵協會

目前我國鋼鐵行業仍然主要采用高爐—轉爐長流程生產工藝,化石能源消耗占鋼鐵總能耗85%左右,噸鋼碳排放的強度較高。鋼鐵產品生產過程中,碳排放主要集中在“鐵前”環節,主要包括煉鐵、焦化、燒結等,鋼材產品深加工如冷軋、熱軋、噴涂等階段碳排放較少。而且,我國鋼鐵工業采用電爐短流程的比例大約是10%,歐盟這一比例已經達到40%,美國的該比例甚至達到了70%,并且根據中國鋼鐵工業協會數據進行的測算顯示使用電爐短流程的噸鋼碳排放量比長流程低70%左右[1],因此從整體上看,歐盟和美國的噸鋼碳排放量低于我國。征收碳關稅有可能導致我國鋼鐵產品出口成本增加,削弱我國鋼鐵行業成本優勢和競爭力。

2. 從我國鋼鐵行業進出口方面分析

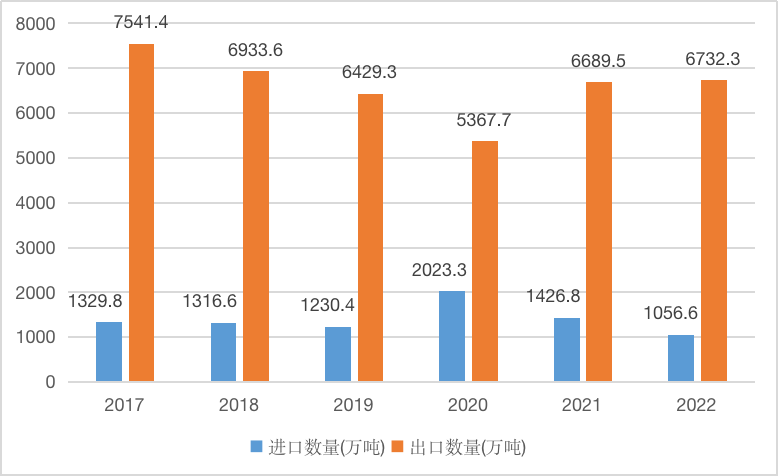

自2005年起,中國就成為了鋼鐵產品凈出口國,隨后幾年一躍成為世界最大鋼材出口國。根據中國海關總署數據,2022年全年我國累計出口成品鋼材6732.3萬噸,同比增長0.9%,鋼材凈出口總量同比增長7.8%至5675.7萬噸,是鋼鐵產品出口大國。

圖3 2017-2022年中國鋼材進出口量統計情況

數據來源:中國海關總署

碳關稅的實施將會從總體上提高我國對實施國出口物品的價格,中國的貿易條件會因此受到影響。以CBAM為例,根據冶金工業規劃研究院研究發現,基于已出臺的CBAM規則,如果按照我國2022年出口到歐盟的鋼材產品量(即389萬噸)、2022年出口到歐盟的鋼材產品總金額(即64.4億美元)和2022年歐盟碳市場的平均碳價(即81歐元/噸)等進行初步估算,我國鋼鐵行業產品出口歐盟成本將增加4%—6%左右,即每年大概需要向歐盟支付碳關稅2億美元—4億美元。因此,碳關稅的實施將會抬高我國鋼鐵企業生產成本,導致鋼鐵產品的出口產品價格上升,增加鋼鐵產品出口的競爭壓力,大幅降低我國鋼鐵產品在國際上的競爭力。

(二)進一步增加我國鋼鐵企業的制造成本

隨著CBAM的出臺,供應鏈綠色化趨勢加速形成,這將進一步加大我國鋼鐵企業的制造成本壓力,對我國鋼鐵行業的出口產生重大且深遠的影響。國際可持續發展準則理事會(ISSB)發布可持續披露準則,許多國家在未來將逐步要求企業披露其供應鏈上下游的相關信息,包括供應商和分銷渠道。其中,歐盟相關領域的汽車行業已經提出了大量采購低碳鋼、零碳鋼的要求,以及在數年內降低鋼鐵產品碳排放30%以上的要求。例如,奔馳、寶馬等知名汽車企業已經要求寶鋼、首鋼等國內鋼鐵供應商提供汽車板產品的生命周期評價報告,同時提出“綠鋼”的要求。因此,加快生產低碳鋼成為了中國鋼鐵行業亟須面臨的巨大挑戰。

并且,由于鋼鐵是工業制造業中的基礎材料,在建筑、機械、交通、家電、造船等下游制造產業中被廣泛應用,未來碳關稅的影響可能通過鋼鐵行業傳導至下游制造業,對下游企業產生間接影響,從而使相應的下游企業偏向更低碳的鋼材,迫使我國鋼鐵企業陷入產業發展與加速減排的兩難困境。此外,國內鋼鐵下游行業也越來越關注鋼材產品的碳排放量,這也將進一步增加我國鋼鐵企業的制造成本。

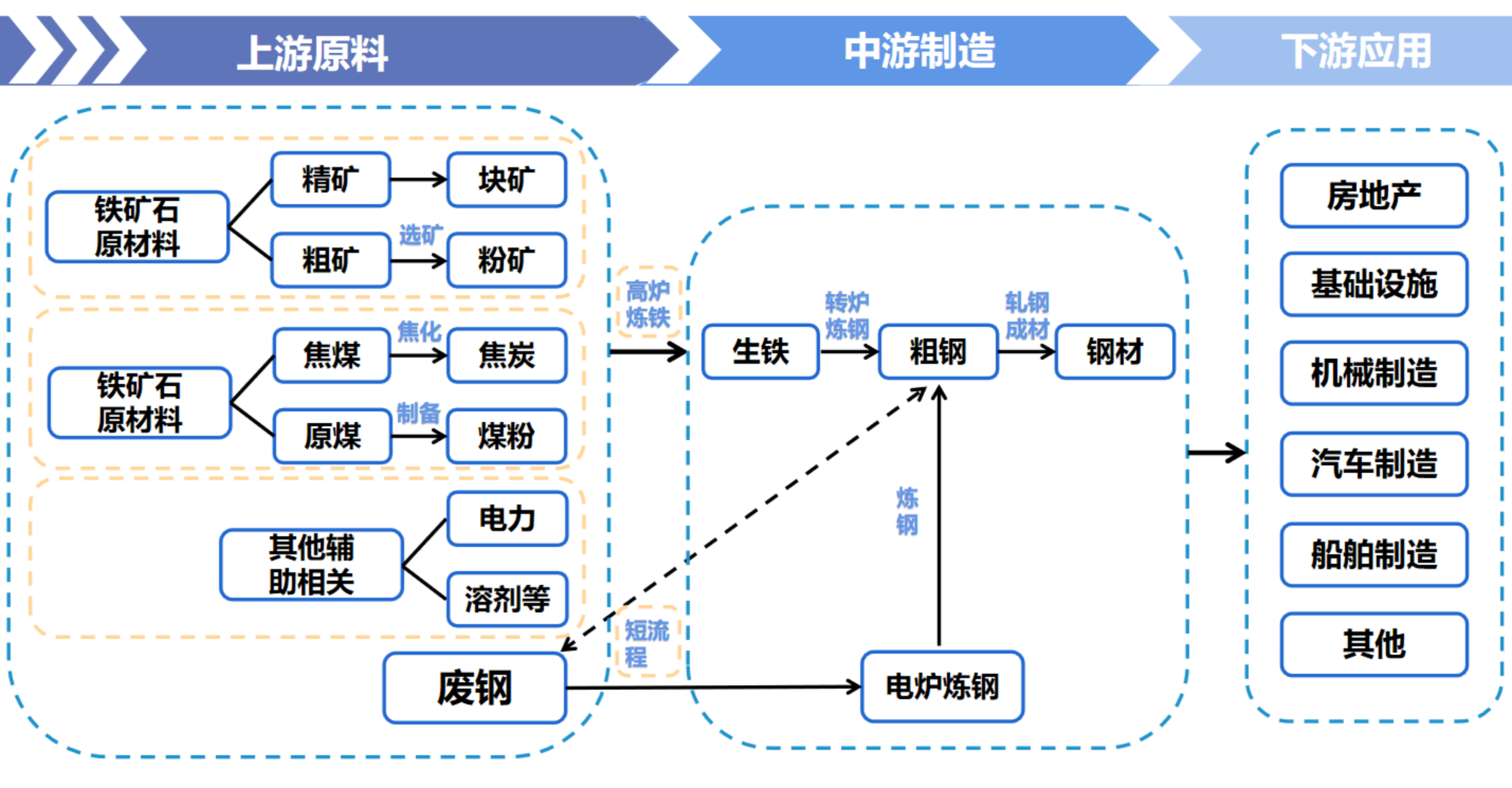

圖4 鋼鐵行業產業鏈結構圖

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

(三)加大我國鋼鐵企業在國際上的生存成本

隨著碳關稅的實施而提高的高碳排放標準必然會使中國在發達國家的高碳排放企業更加難以生存。碳關稅的實施可能會擴大我國企業在實施國的直接投資規模,改變我國在該國的投資布局;同時,這種格局的改變,將會對我國的能源領域投資產生影響,使得資金更多地流向新能源行業。根據商務部、外匯局的統計,2022年我國對外全行業直接投資1465億美元,增長0.9%。其中,采礦業達到了50.1億美元,建筑業達到了64億美元,制造業達到了216億美元。三者之和達到330.1億美元,基本屬于高碳排放行業。隨著日益嚴格的碳排放標準,以及全球不斷上漲的碳價格,這將會給全球納入碳關稅范圍的行業和企業帶來巨大的生存壓力。此外,歐盟的碳邊境調節機制的出臺將引起其他發達經濟體效仿,推出各自的碳關稅政策,從而加劇惡化我國鋼鐵企業在國際上的生存環境,這要求我國盡快發展高端綠色低碳鋼鐵產品來提高國際競爭力。

總體而言,碳關稅的實施會對國內化工、鋼鐵、鋁、水泥、塑料等高碳排放量行業的出口造成一定沖擊;并且被納入征稅范圍的行業,在未來的出口中,也會面臨成本提高和貿易摩擦的風險。這要求我國的鋼鐵行業加快結構調整和轉型升級的步伐,加大技術創新力度,加速推進產品綠色化、低碳化和高端化。

三、在碳關稅實施背景下我國鋼鐵行業發展建議與展望

(一)政府層面

1. 參與國際碳標準規則的制定,維護自身合法權益

我國需要積極參與全球治理,表明自己在環境保護和節能減排方面的立場和承諾,在促進環境保護和低碳減排的國際標準的制定和實施中貢獻中國力量,減少碳關稅對中國對外貿易的影響,保護我國的合法利益。在全球化和經濟一體化的國際發展趨勢中,碳排放和碳市場問題是需要各國共同協商的國際難題,而不是個別國家單方面出臺碳關稅來限制其他國家發展的國際政治問題。對發展中國家實施碳關稅并不能從根本上解決碳排放導致的碳污染問題,最佳的解決途徑應該是世界各國一起分擔減排成本,發達國家運用自身減排技術幫助世界各國一起減少碳排放。而作為全球最大的發展中國家,我國需要樹立積極的大國形象,為討論和解決國際問題做出貢獻,在碳關稅政策的制定與協商中積極與各國交流,積極參與國際談判和碳關稅的制定,為發展中國家倡導合理、合法的稅收標準。

2. 完善全國碳市場機制,實現對碳排放數據的核查

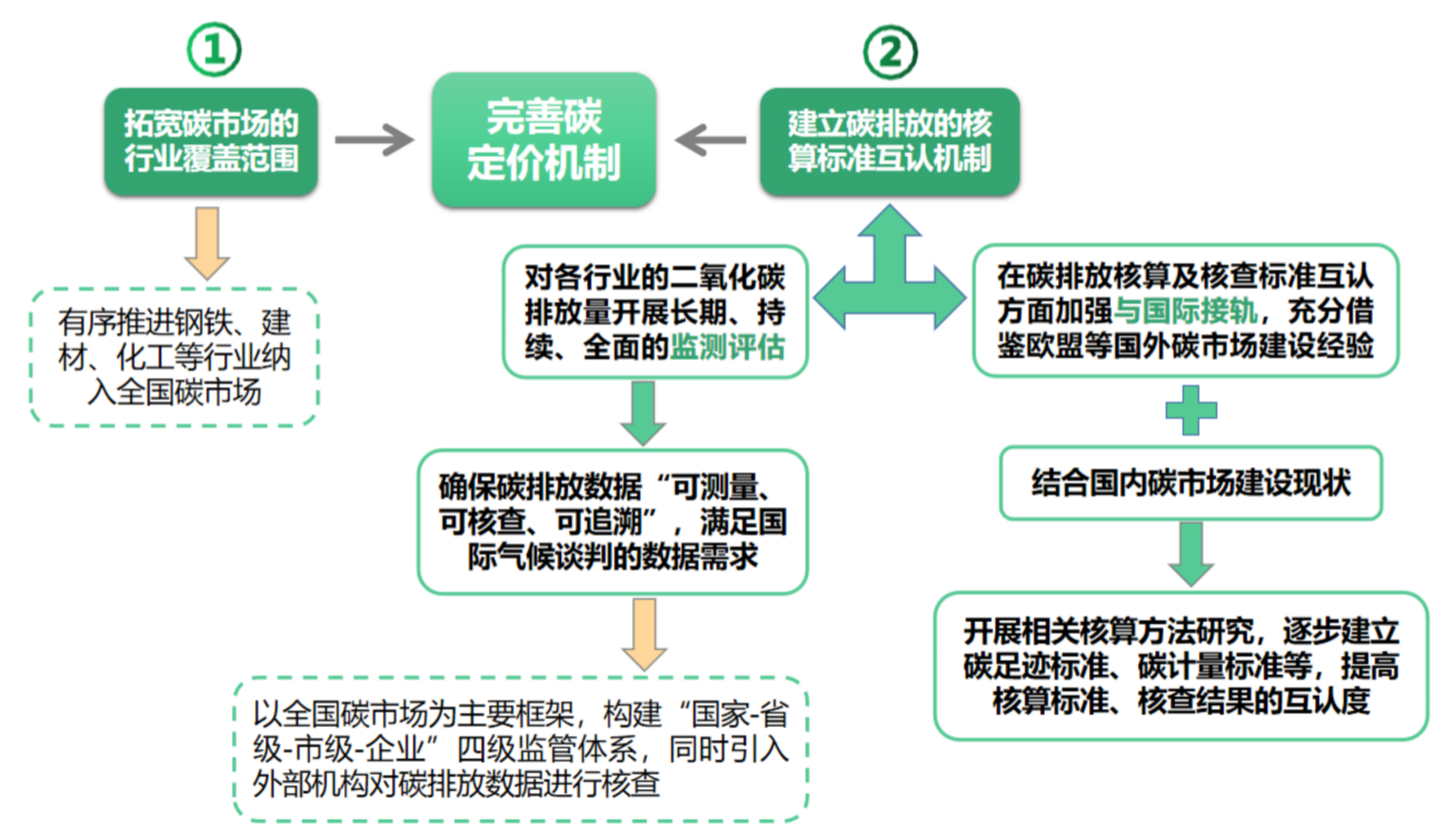

健全我國碳交易市場在一定程度上可以有效應對碳關稅的影響,這要求我國盡快建立和完善全國碳定價機制,實現對碳排放數據的核查,支持我國在碳關稅國際談判中爭取更有利的競爭位置。為最大化發揮市場化機制碳減排作用,要拓寬碳市場的行業覆蓋范圍,加快部署鋼鐵及相關行業納入碳市場,以全國碳市場為主要框架,建立碳排放的核算標準互認機制,對各行業的二氧化碳排放量開展監測評估,并確保碳排放數據滿足國際氣候談判的數據需求。并且,在碳排放核算及核查標準互認方面,我國鋼鐵行業應充分借鑒歐盟等國外碳市場建設經驗,結合國內碳市場建設現狀,開展相關核算方法研究,逐步建立碳足跡標準、碳計量標準等,提高中歐核算標準、核查結果的互認度[2],以此來滿足我國在國際氣候談判中的數據需求。通過引導市場上的資金更多地流向低碳綠色轉型的鋼鐵企業,從而推動我國鋼鐵行業的綠色減排技術發展,促進企業進行綠色升級改造,以及產業綠色改革。 圖5 完善我國碳定價機制流程圖

圖5 完善我國碳定價機制流程圖

資料來源:中央財經大學綠色金融國際研究院根據公開資料整理

(二)企業層面

1. 推動鋼鐵行業綠色低碳轉型,降低出口成本

加快推進我國鋼鐵行業的綠色轉型,持續優化生產技術及綠色工藝,降低生產過程中的能源消耗和排放,可以有效幫助鋼鐵行業應對碳關稅帶來的出口挑戰。在我國鋼鐵產品生產過程中,化石能源消耗占鋼鐵總能耗高達85%左右,碳排放的強度較高。這要求我國鋼鐵企業不斷提高鋼鐵冶煉工藝和技術水平,推動鋼鐵生產的低碳研發和創新,以達到鋼鐵產品節能減排的目的。同時,提高新能源和可再生能源的使用比例,積極推進清潔能源替代,通過不斷深耕清潔能源與鋼鐵的融合創新,促使形成新的鋼鐵生態產業鏈條,為我國鋼鐵行業轉變能源結構、實現工藝革命提供全新路徑和創造全新場景。

2. 調整鋼鐵行業產品出口結構,提高低碳產品出口

不斷優化和完善我國鋼鐵行業的產業結構,努力提高“低碳鋼”、“綠鋼”在鋼鐵產品出口中的比重,有效緩解碳關稅帶來的出口壓力。現如今,歐盟相關領域的汽車行業對鋼鐵行業提出了低碳鋼的要求,并且,越來越多的下游企業偏向采購低碳鋼。為應對低碳鋼的要求,我國鋼鐵行業要堅持去產能工作,按照計劃繼續壓減粗鋼產能,增加高品質鐵礦石的使用,從而減少生鐵生產過程中化石能源消耗和污染排放。此外,高端低碳鋼鐵產品要勇于參與國際競爭,我國鋼鐵行業要加快高品質的綠色低碳鋼材產品生產,促進鋼鐵行業低碳生產鏈和供應鏈的形成,走出一條具有中國綠色智造特色的可持續、高質量發展道路。

(三)金融機構層面

金融機構可以通過開展碳金融專業服務和運行碳關稅相關的金融中介服務,為我國鋼鐵企業提供便利的基礎碳金融服務和開發全流程的專業金融服務,同時可以創新開發各類轉型金融產品以推動行業轉型,綜合助力我國鋼鐵企業應對碳關稅帶來的挑戰。就轉型金融產品助力鋼鐵轉型來看,可以通過可持續掛鉤債券、轉型保險、轉型基金、支持轉型活動的股權投資基金和并購基金等,來全方面幫助高碳行業轉型。此外,金融機構也可以積極探索未來發展碳金融衍生產品,在碳市場、碳關稅等領域發揮金融專業能力,為我國鋼鐵企業管理碳配額及碳價格風險提供創新碳衍生品服務,助力鋼鐵行業綠色低碳轉型。

作者施懿宸系中財大綠金院高級學術顧問、中財綠指首席經濟學家;周洲系中財大綠金院研究員、長三角綠色價值投資研究院研究員;孫舒昕系長三角綠色價值投資研究院科研助理

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112