每日經(jīng)濟新聞 2023-01-10 02:22:30

◎自2023年1月1日至2023年12月31日,對月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

◎自2023年1月1日至2023年12月31日,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項目,減按1%預(yù)征率預(yù)繳增值稅。

每經(jīng)記者|李可愚 每經(jīng)編輯|陳旭

1月9日晚,國家稅務(wù)總局網(wǎng)站發(fā)布《財政部 稅務(wù)總局關(guān)于明確增值稅小規(guī)模納稅人減免增值稅等政策的公告》(以下簡稱公告)。

這份公告指出,自2023年1月1日至2023年12月31日,對月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

此外,公告還強調(diào),自2023年1月1日至2023年12月31日,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項目,減按1%預(yù)征率預(yù)繳增值稅。

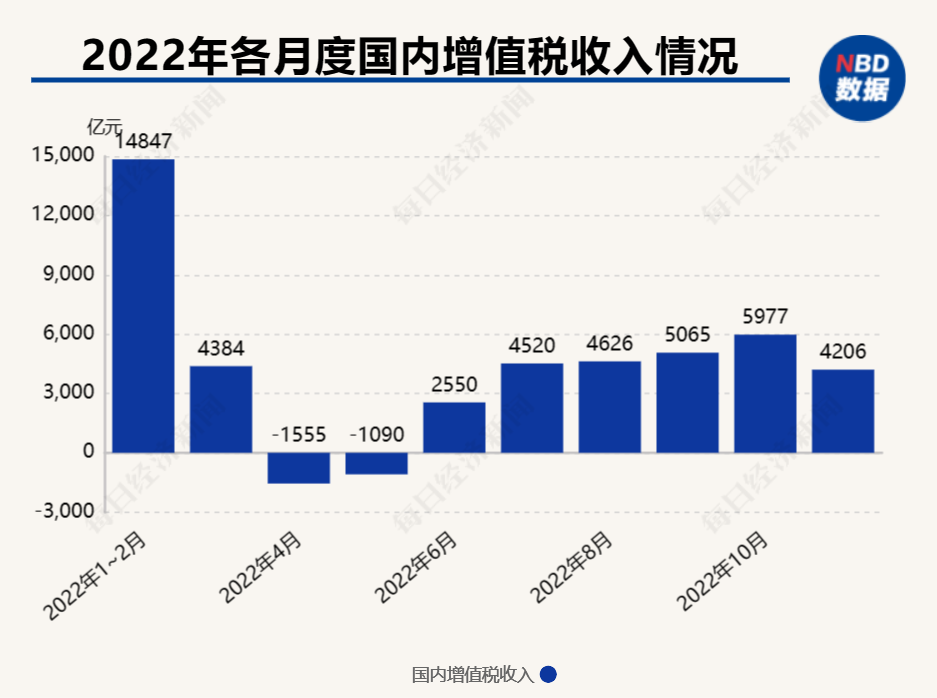

2022年各月增值稅收入情況,其中4月和5月因扣除留抵退稅而出現(xiàn)收入為負值的情況 數(shù)據(jù)來源:財政部

《每日經(jīng)濟新聞》記者注意到,此次發(fā)布的公告對新一年享受免征增值稅政策的小規(guī)模納稅人范圍作出了明確,即對月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

而在財政部 稅務(wù)總局此前于2021年3月31日發(fā)布的《關(guān)于明確增值稅小規(guī)模納稅人免征增值稅政策的公告》中則指出,自2021年4月1日至2022年12月31日,對月銷售額15萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

如何解讀這一調(diào)整?對此,中國政法大學(xué)財稅法研究中心主任施正文接受《每日經(jīng)濟新聞》記者電話采訪時表示,這一調(diào)整體現(xiàn)出新一年減稅降費政策的優(yōu)化,有關(guān)免征增值稅范圍的調(diào)整,是兼顧企業(yè)紓困和財政可持續(xù)的需要。

根據(jù)此次發(fā)布的公告,自2023年1月1日至2023年12月31日,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項目,減按1%預(yù)征率預(yù)繳增值稅。

對此施正文向記者分析稱,在調(diào)整小規(guī)模納稅人免征增值稅范圍的同時,通過一系列政策措施,保障了大規(guī)模減稅持續(xù)發(fā)力。比如這里提到的“增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅”等內(nèi)容,意味著此前3%的增收率還沒有完全恢復(fù),這就是保障減稅強度在新一年繼續(xù)處于高位的一個體現(xiàn)。

此次發(fā)布的公告還用較大篇幅提及了新一年如何執(zhí)行增值稅加計抵減政策。

公告指出,自2023年1月1日至2023年12月31日,增值稅加計抵減政策按照以下規(guī)定執(zhí)行:

首先,允許生產(chǎn)性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額加計5%抵減應(yīng)納稅額。生產(chǎn)性服務(wù)業(yè)納稅人,是指提供郵政服務(wù)、電信服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)取得的銷售額占全部銷售額的比重超過50%的納稅人。

其次,允許生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額加計10%抵減應(yīng)納稅額。生活性服務(wù)業(yè)納稅人,是指提供生活服務(wù)取得的銷售額占全部銷售額的比重超過50%的納稅人。

再次,納稅人適用加計抵減政策的其他有關(guān)事項,按照《財政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部稅務(wù)總局 海關(guān)總署公告2019年第39號)、《財政部 稅務(wù)總局關(guān)于明確生活性服務(wù)業(yè)增值稅加計抵減政策的公告》(財政部稅務(wù)總局公告2019年第87號)等有關(guān)規(guī)定執(zhí)行。

公告特別強調(diào),按照本公告規(guī)定,應(yīng)予減免的增值稅,在本公告下發(fā)前已征收的,可抵減納稅人以后納稅期應(yīng)繳納稅款或予以退還。

封面圖片來源:新華社

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112