每日經濟新聞 2022-12-25 12:14:17

◎“2023年長三角、珠三角市場情緒有望率先修復,長江中游、成渝疫情影響下短期市場調整壓力仍在,政策優化帶動核心城市市場有望企穩恢復。”

每經記者|包晶晶 每經編輯|魏文藝

2022年對于房地產市場而言,是多重不利因素疊加的一年,銷售端持續走低、土地市場低溫運行、房企融資遭遇封凍……房地產市場進入深度調整階段,利好政策的陸續出臺,為房地產市場解局打開了突破口。從中,亦可以尋找2023年的投資機會。

中指研究院常務副院長黃瑜近日在接受《每日經濟新聞》記者采訪時指出,“從中央層面來看,在“房住不炒”總基調指導下,監管部門多次出臺利好政策,從支持需求端到支持企業端,政策力度不斷加大,同時也為地方因城施策釋放空間。根據中指監測,全年已有超300省市(縣)出臺房地產調控政策近千次,政策調控力度和頻次達到近年來峰值,房地產政策已進入實質放松階段。”

來源:受訪者提供

2022年,中央堅持“房住不炒”總基調不變,年內多次釋放積極信號優化調控政策,進一步豐富和完善政策工具箱,并支持各地從當地實際出發調整房地產政策,促進房地產市場平穩健康發展。縱觀全年政策出臺,整體呈現何種趨勢?

進入11月,多項重磅政策落地,尤其是供給端政策支持力度明顯加大。央行和銀保監會11月11日聯合發布《關于做好當前金融支持房地產市場平穩健康發展工作的通知》,涉及保持房地產融資平穩有序、積極做好“保交樓”金融服務、積極配合做好受困房地產企業風險處置、依法保障住房金融消費者合法權益、階段性調整部分金融管理政策、加大住房租賃金融支持力度等6方面。

來源:中指研究院

黃瑜指出,“政策核心邏輯在于,一是給予房企融資支持,支持房企債務展期,緩解企業的資金壓力,穩定市場主體預期;二是為個人購房信貸提供支持,帶動市場銷售恢復;三是‘保交樓’,解決期房交付問題,提振市場情緒,穩住購房者信心。”

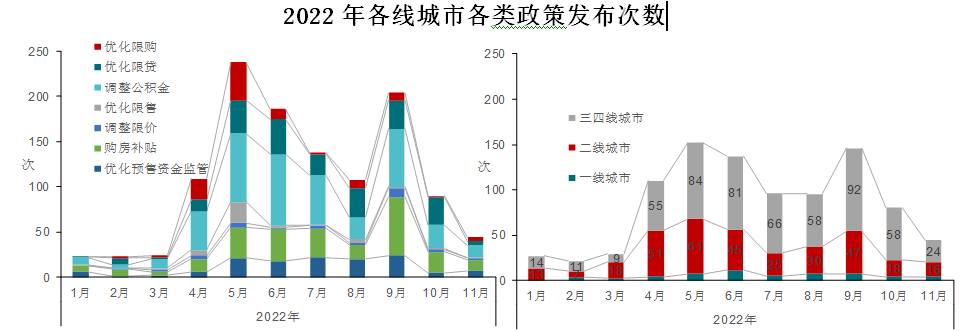

地方層面,根據中指監測,2022年1-11月,全國已有超300省市(縣)出臺政策近千條,達到近年峰值。

來源:中指研究院

“從政策優化節奏來看,4月以來政策進入實質性寬松期,政策節奏加快和力度明顯加大,且城市不斷向熱點二線城市擴圍;下半年開始各地因城施策頻率稍緩,9月政策優化節奏有所加快,熱點城市加大優化力度。四季度,各線城市政策繼續優化的空間有限,政策調控頻次有所放緩。”

“2022年創新政策頻出,政策工具箱進一步豐富。“黃瑜表示,今年以來,多地將房地產調控政策與人才、人口、租賃等政策相結合,設立創新型政策工具,如多孩家庭住房扶持政策、一人購房全家幫的公積金購房政策、租賃破限購、支持集中購房等。創新型政策逐漸在二三線城市普及,并向熱點城市延伸。

“值得關注的是,11月以來,核心一二線城市政策優化力度有所加大,杭州將‘認房又認貸’調整為‘認房不認貸’,降低二套首付比例至40%;南京部分銀行亦下調二套首付比例,成都、西安、廈門、武漢等城市優化限購政策,短期來看,核心一二線城市政策有望繼續優化。”

今年以來,多地疫情反復,多地期房項目停工等超預期因素頻出,疊加中長期住房需求動能釋放減弱,政策效果并不明顯,房地產市場深度調整態勢未改。

“從銷售端看,下半年以來,受市場下行壓力加大、居民購房預期持續走弱、房企打折促銷等因素影響,房價持續下行。”

黃瑜列舉了一組數據,“至11月,中國房地產指數系統百城新建住宅價格已連續5個月環比下跌,超半數城市房價環比下跌;百城二手住宅價格已連續7個月環比下跌,3/4城市價格環比下跌。年底政策密集出臺,但市場表現未見好轉;11月重點100城商品住宅成交面積環比、同比繼續下降,12月以來,重點城市周度成交面積同比降幅仍在20%以上。”

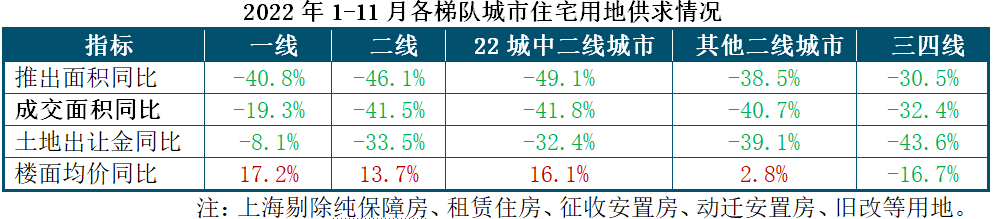

“土地方面,全國300城住宅用地供求兩端均縮量明顯,絕對規模均降至近十年同期最低水平,成交樓面價結構性小幅上漲,流拍撤牌率仍在高位,土地底價成交占比持續走高。政府推地及企業拿地意愿均不足,央國企二批次后拿地漸顯乏力,地方國資拿地金額占比逐批次走高,托底現象明顯。”

從國家統計局公布的數據來看,今年1-11月,全國房地產開發投資額12.4萬億元,同比下降9.8%。其中東部地區投資額6.7萬億元,同比下降6.9%;中部地區投資額2.7萬億元,同比下降6.3%;東、中部地區降幅明顯低于其他地區。

“從土地市場表現來看,據中指監測數據,市場下行期,普通二線城市及三四線城市市場調整壓力更大,土地出讓金降幅均在四成以上。”

來源:中指研究院

黃瑜強調,“整體來看,各地區房地產開發投資表現不同,土地市場分化態勢較為明顯,東部及熱點地區投資韌性較高。這部分地區普遍人口持續流入、產業活力較為突出,成為企業投資、持續深耕的重點地區。”

調控政策方面,此前熱點區域房地產行政限制性政策較多,2022年政策進入全面寬松階段,其中長三角地區政策優化次數接近200條,占比20%,珠三角、長江中游政策優化次數均超80次。一定程度上也促進了市場情緒的修復。

基于多重因素考慮,黃瑜預測,“2023年長三角、珠三角市場情緒有望率先修復,長江中游、成渝疫情影響下短期市場調整壓力仍在,政策優化帶動核心城市市場有望企穩恢復。京津冀短期疫情影響市場運行節奏,區域市場調整壓力較大,預計2023年,北京、天津調控政策仍存在一定優化空間,樓市有望企穩恢復,而多數城市住房需求釋放動能較弱,底部運行態勢或將延續。”

黃瑜認為,物流地產、商業地產、長租公寓、物業服務等在2023年將面臨新的挑戰,但也將在各自領域面臨新的發展機遇。

“2022年,我國房地產市場調整,但是物流地產表現平穩,并且有較多機構加大積極布局。隨著疫情防控優化,房地產市場回穩,我國經濟將明顯企穩回升,經濟貿易繁榮是物流地產發展的最主要支撐。未來一年,物流地產仍是相關投資機構及房企升級業務關注的重點,將加速發展。”

另一個在市場下行期迎來逆勢發展的是代建領域。黃瑜指出,“未來一年,代建仍將表現快速發展。一是今年大量地方城投托底拿地,這些企業開發能力較弱,需要有品牌和開發能力強的代建企業幫助;二是明年將繼續加大出險企業項目紓困,這也為代建企業發展提供了機會。”

商業地產在2022年受到經濟下行、疫情等因素干擾,供需兩端均走弱,長租公寓同樣面臨市場租金壓力。黃瑜預測,”2023年,隨著各項穩經濟政策顯效發力,服務業經濟和消費市場的恢復或將帶動商業地產市場穩步復蘇。隨著疫情防控政策的優化、經濟形勢的逐步好轉,住房租賃市場活躍度有望得到提升,長租公寓項目或迎來新的發展機遇。”

“展望2023,物企板塊基本面向好,市場倒逼物企提供質優價廉的服務,長期投資價值可期。并且,物企由盲目擴規模向追求有質量的增長轉變,頭部企業戰略方向多元化,品牌建設和城市服務成為重點。”

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:受訪者提供

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112