每日經濟新聞 2022-04-29 22:07:18

◎目前,鋰電市場迎來高景氣度,資本開支也迎來擴張周期,但熱土不集中在沿海,而是朝向西南。在鋰價高漲的當下,西南地區的資源稟賦和要素成本成為最大的比較優勢,各地也喊出了“鋰都”之聲。

◎但在業內看來,“鋰都”的關鍵不是某一種要素成本或者資源稟賦,而是鋰電產業鏈的完備程度。

每經記者 胥帥 每經編輯 董興生

2021年以來,鋰電池產業投資項目從東南沿海向西南地區轉移趨勢明顯,其中企業在四川省投資金額高居全國首位。

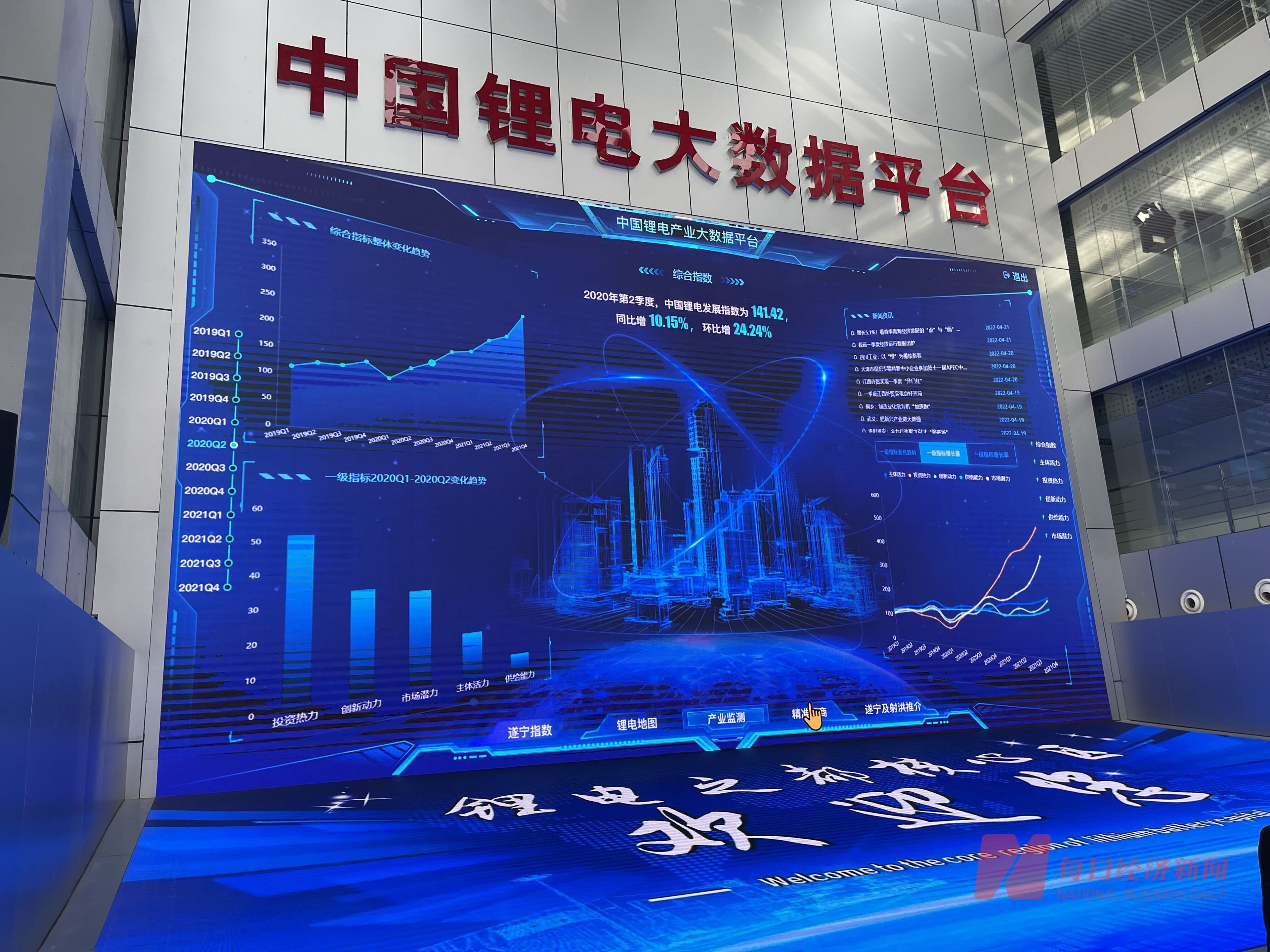

近日,在四川射洪舉行的“2022‘鋰電之都’產業生態及供應鏈大會”上發布了《中國鋰電產業發展指數(遂寧指數)白皮書》,其中披露了這一現象。

目前,鋰電市場迎來高景氣度,資本開支也迎來擴張周期,但熱土不集中在沿海,而是朝向西南。

在鋰價高漲的當下,西南地區的資源稟賦和要素成本成為最大的比較優勢,各地也喊出了“鋰都”之聲。但在業內看來,“鋰都”的關鍵不是某一種要素成本或者資源稟賦,而是鋰電產業鏈的完備程度。

2021年,全國鋰離子電池產量超過320GWH,同比增長超過100%;鋰電四大關鍵材料產量增長迅猛,正極材料、隔膜、電解液增幅接近100%……

4月28日,中共遂寧市委、遂寧市人民政府和賽迪顧問股份有限公司主辦的2022“鋰電之都”產業生態及供應鏈大會在射洪市召開。

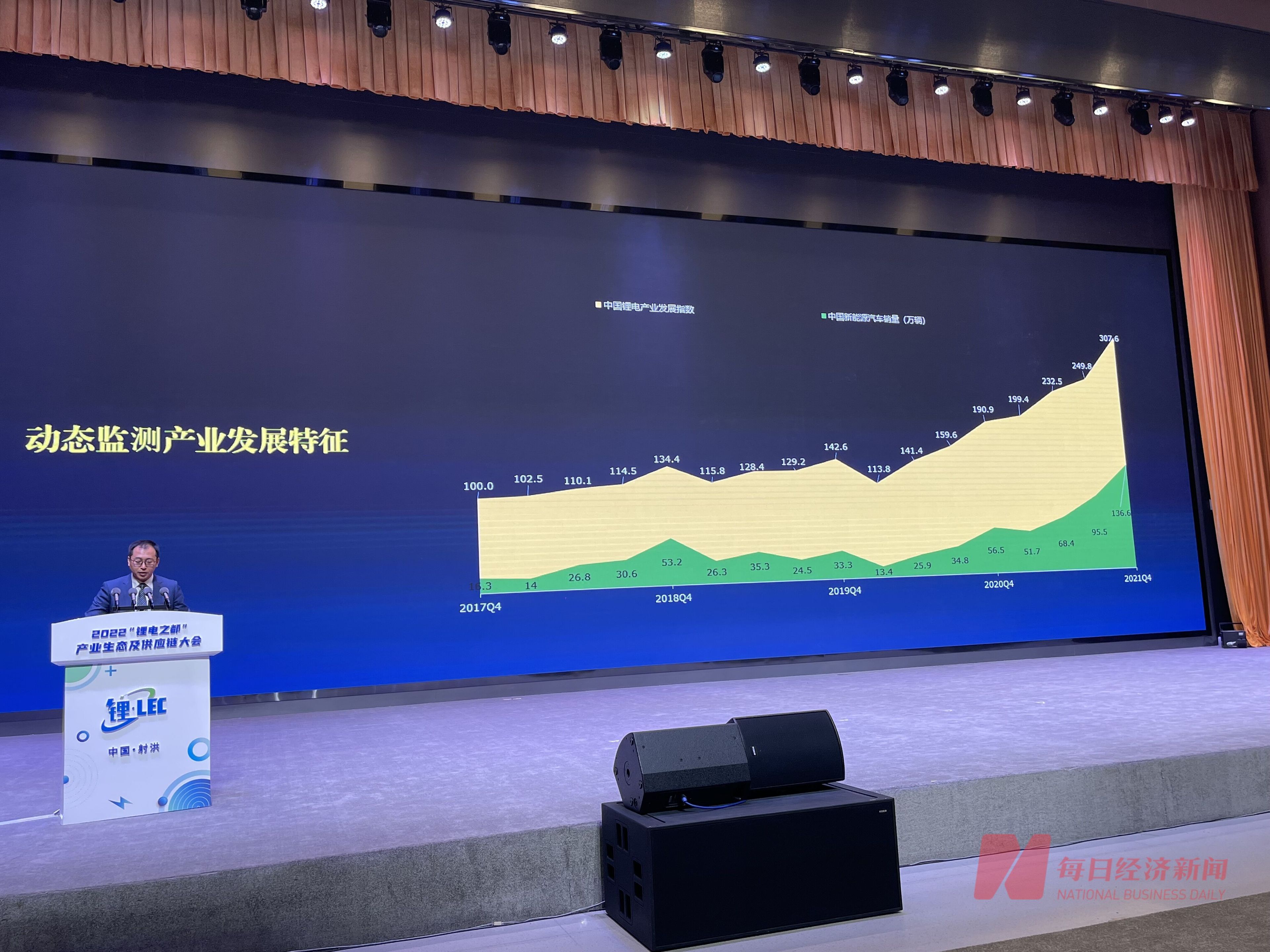

《每日經濟新聞》記者在現場獲悉,會上還發布了《中國鋰電產業發展指數(遂寧指數)白皮書》。該白皮書總結了去年鋰電行業的關鍵詞,主要包括規模翻番——受新能源汽車產銷高增長帶動,2021年中國鋰電產業規模大幅上漲,出貨量突破300GWh,較2020年增長一倍之多;鋰電產業鏈企業開啟擴產潮。據賽迪顧問統計,2021年公布擴產投建鋰電產業鏈相關產品的事件超200起,投資金額超9000億元,較2020年增長四倍多;鋰電市場需求強勁,上游磷酸鐵鋰、前驅體、六氟磷酸鋰等多個材料級產品產能緊缺,導致電池核心材料供應嚴重不足,大額鎖單現象頻繁出現。

白皮書發布 圖片來源:每經記者 胥帥 攝

鋰礦緊缺同樣被提及,這也是此次大會關注的重點議題之一。

而在27日舉行的“射洪鋰話”閉門研討中,如何應對鋰資源價格上漲也引發激烈探討。

“和下游需求比起來,上游供給開發遠遠不夠。”一位參會鋰企董事長發言時表示,從未來的供給放量端來看,看好川西的鋰輝石礦,其中包括馬爾康、金川、康定和雅江;另一個就是關注阿根廷的鹽湖資源,它的資源量和開采量都很高,“還有一個是非洲鋰礦資源”。

該董事長提及,因為上游資源開采不足,行業在去年年底和今年一季度遇到較大瓶頸,市場表現就是鋰鹽價格“不可思議的漲幅”。“未來三年、五年都是鋰資源的瓶頸期。從下游客戶反饋的在手訂單講,上游需要花非常大的力氣去規劃和找礦。”從未來的資源開采來看,西藏鹽湖、川西鋰輝石礦和江西宜春的鋰云母礦可能加快加大開采力度,在未來3到5年時間里有比較大的提升。

“銷售部門反饋的訂單需求,我們根本無法滿足。一個是長期合作伙伴自身有增量需求,新的合作伙伴還有更高的需求,短時間沒法釋放產能。”另一位鋰企副總經理發言時表示。這客觀反映了現在上游基礎鋰鹽和下游電池需求的供需關系,“新建工廠(加工)的周期有兩年,如果算上開礦時間,這個周期在五年左右。這就導致了時間上的矛盾”。

其還進一步表示,公司自身的礦都消耗不完,還需要將上游交給同行業合作伙伴加工,所以不存在囤礦的問題。不過他也表示,下游需求量特別大,國內國外的鹽湖企業也在放量,“供需矛盾會隨著國內同行產能釋放而有效緩解”。

中國動力電池回收與梯次利用聯盟秘書長楊林表示,電動汽車較燃油車的一個優勢就是價格,由于上游材料價格居高不下,電動車價格將高于燃油車價格。“按照現在電車價格,有可能會造成消費端的萎縮。我認為上游材料的高價是不可持續的。”

業內對鋰鹽價格的討論沒有終點。最近兩日,澳洲礦商皮爾巴拉的高拍賣價格繼續令分歧加劇。

澳大利亞鋰礦商皮爾巴拉(Pilbara)于北京時間4月27日進行了2022年首次鋰精礦拍賣,成交價為5650美元/噸。按照當下匯率計算,折合人民幣每噸3.8萬元。按照8噸鋰精礦匹配1噸碳酸鋰的比例,碳酸鋰的原料成本就要高達每噸30.4萬元。

“這個價格太高了,我們沒有參與競標。”上述參會董事長向《每日經濟新聞》記者表示。

一方面,參會企業認為,只有加大供給(上游資源開采以及廢舊電池回收),才能為高鋰價降溫;另一方面,成本約束下的要素資源替代也是選擇項之一。

一位參會材料企業相關人士在發言時表示,未來鋰電池大的應用領域是汽車、儲能、消費電子,但在儲能環節,鈉離子電池比鋰電池使用得更多,成本只有鋰電池的一半。

根據白皮書內容,2021年,國家及地方層面儲能相關政策密集出臺,儲能市場規模大幅增長,全年儲能電池出貨量超40GWh,較2020年增長3倍有余。

隨著鋰電產業鏈景氣度提升,相關環節資本開支在增加。川西有礦,吸引了寧德時代、盛新鋰能等企業紛至沓來。白皮書披露了一種新趨勢——2021年鋰電池產業投資項目從東南沿海向西南地區轉移趨勢明顯,其中企業在四川省投資金額高居全國首位。

從項目布局地看,投資區域由江蘇、福建等東南沿海地區向以四川、貴州為首的西部省(區、市)轉移。2021年,四川鋰電項目投資金額居全國首位,投資額共計達1706.7億元,約占投資總額的18%;貴州與廣西占比分別達5%與3%。近年來,四川大力布局引進鋰電相關企業,動力電池核心項目累計年產能超過300GWh,居全國第二位。

實際上,這種趨勢到今年還在延續,“鋰都”口號不絕于耳。

日前舉辦的四川省項目投資工作暨“十四五”規劃重大工程項目建設推進現場會上,眉山再次喊響“打造鋰電千億產業”目標。眉山市已招引鋰電產業項目43個,總投資超過1000億元,涵蓋中上游的鋰鹽、電解液、正負極材料、隔膜等產業鏈關鍵環節。宜賓也提出打造“千億動力電池之都”,聚集鋰電下游資源。射洪作為遂寧鋰電核心區,目標是到2030年建成“鋰電千億級產業集群”。在2022“鋰電之都”產業生態及供應鏈大會上,射洪市現場簽約廢舊鋰電池回收利用、年產350萬只圓柱形鋰電池等5個項目,簽約金額77億元。

“鋰都”背后有兩種競爭,一種是背靠區域龍頭,區域經濟作為主體的競爭;另一種是吸引龍頭企業落地的競爭。宜賓,吸引了寧德時代;眉山,國際鋰鹽巨頭雅寶落地;宜春,則有電池頭部企業國軒高科;格爾木,則有國內鹽湖提鋰巨頭鹽湖股份……

圖片來源:每經記者 胥帥 攝

龍頭企業落地,看重區域經濟的要素成本。正如一位企業發言人在閉門會議上所述:“鋰電產業從沿海到西部轉移,因為中西部地區有礦,比如貴州和云南有磷礦。另外一個看重便宜的要素成本,如電費和人力成本。鋰電行業看重能耗指標,像四川的綠電占比很高,這能解決碳排放指標的強約束。”這和白皮書的觀點類似——西南擁有中國最豐富的鋰和磷資源,云、貴、川的磷礦儲量占全國 40%以上;西南地區電力絕大部分都來自當地的水電,降低電池與材料產品生產成本的同時也有利于降低下游終端產品的碳足跡。

“一個就是人力、電力、土地等的價格優勢。”賽迪顧問副總裁馬承恩在現場接受《每日經濟新聞》記者采訪時表示,相比國內其他鋰電產業園,射洪鋰電產業園相對低的電價就能體現一種競爭優勢。據記者了解,射洪支持鋰電產業園內企業“打捆”參與電力市場交易、優先為鋰電企業申請“直購電”和綠色高載能電力扶持政策。

過往的經濟學理論強調專業化分工的比較優勢,套用到現實會有一個慣性思維——鋰電哪個環節的資源稟賦更優,就會集中在這一環節。比如甘孜州擁有國內量產的甲基卡礦,可集中發展基礎鋰鹽;射洪擁有天齊鋰業,同樣可以把優勢環節放在基礎鋰鹽上;眉山在雅寶落地后,也有大規模的基礎鋰鹽。不同的區域在同質環節大量上馬,進而會推導出同質發展可能造成產能過剩的結論。

馬承恩認為,這種被動分布是因為下游需求急速增長的緣故,單一地方生產的鋰鹽遠遠不能滿足市場。而且從各地鋰電產業園發展方向來看,更傾向于內在的產業鏈思維,而非集中于某個產業環節。

“鋰都,這是一個集合和中心的概念。你擁有礦,這只能說明是資源供給集中地;你擁有電池,只能說明是電池環節的集中供給地。”馬承恩表示,經濟學一直有價值鏈的微笑曲線——價值量高的上游資源在兩側,中間環節是制造加工。現在看區域經濟的市場競爭力,就看價值鏈上的分布是否均勻。關鍵是,微笑曲線價值鏈相對均勻分布之后,當中市場各個主體的協作效率很高,將帶來生產成本的大幅下降。在馬承恩看來,鋰都的成功與否要看是否形成足夠大體量并且健康的產業鏈生態。

在射洪鋰電產業園,有“基礎鋰鹽-鋰電材料-鋰電池-電池回收”全產業鏈布局,擁有天齊鋰業、新鋰想、富臨精工、盛新鋰能等30余家行業重點企業。

這一產業鏈集群是基于自身資源稟賦做出的理性選擇。

“不管是鋰電產業鏈龍頭企業,還是其他行業龍頭企業,均具有較強的帶動性,隨著龍頭企業落地園區,上下游配套企業將隨之落地,能夠較快時間內形成產業集聚發展態勢,成為地區經濟的新增長極。”馬承恩表示,因此,龍頭企業是各地招引關注的重點。

鋰電產業鏈生態形成,還能規避區域經濟的龍頭依賴困境。不難發現,鋰電投資區域的產業轉移過程中,區域經濟體傾向于招商引資的外向發展。這意味著一旦引進龍頭自身經營乏力,就會熄滅區域經濟的重要引擎。在過往產業調整的歷史中,類似案例已有。

鋰輝石礦 圖片來源:每經記者 胥帥 攝(資料圖)

馬承恩提到,部分園區對龍頭企業具有較強的依賴性,使得地區就業與財稅高度依賴某家或某幾家企業,存在“一企獨大”、抗風險能力較弱等問題,一旦龍頭企業因不利因素產生較大波動,將會對園區內的該產業發展帶來重大影響。

“園區既要招引龍頭企業,也要注重培育引進一批創新型、高成長型企業,并加大對中小企業的扶持力度,打造大中小企業融通發展的企業梯隊。”他表示,完整和健康的產業鏈閉環能抵御龍頭企業依賴的風險,當經濟體量足夠大時,龍頭企業的替代成本不會那么高。

總體來講,各地鋰電產業發展仍然處于良性競爭,集群效應還加大了各地的協作效率。但協作之中也有競爭,這仍然是新一輪縣域經濟的競爭態勢——就像一個個企業和公司一樣競爭。

“江西宜春、福建寧德、山東棗莊、江蘇常州、湖北荊門、四川宜賓等多地競相布局鋰電產業,地區間鋰電產業競爭日趨激烈。”馬承恩表示,盡管各地鋰電企業發展勢頭很足,但從當前各地鋰電產業發展來看,普遍面臨創新能力不足、中高端人才相對匱乏、產業生態不健全等問題,尤其是近兩年鋰電材料價格持續上漲,對各地鋰電產業鏈、供應鏈帶來一定沖擊,要提高鋰都的競爭力,這也是各地需要解決的問題。

馬承恩還提到,未來競爭的關鍵點仍然是產業鏈延伸程度以及某個環節的比較優勢。比如他就建議射洪鋰電產業園,要持續擴大基礎鋰鹽在全國的產能優勢,做大做強三元、磷酸鐵鋰等正極材料;還要開展延鏈補鏈行動,大力培育發展負極材料、電池、下游應用和回收等環節,不斷豐富鋰電產業生態。此外,還應加強與四川省內阿壩州、甘孜州、宜賓等地以及省外鋰電產業優勢地區的合作,通過建設飛地園區、共建共享創新平臺等協作打造具有國際競爭力的鋰電產業集群。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP