每日經濟新聞 2021-03-31 12:39:15

隨著最后一批基金2020年報的披露,更多明星基金經理的持倉和最新觀點也一一出爐,其中有多位基金經理的觀點頗值得關注。

每經記者|黃小聰 每經編輯|葉峰

隨著最后一批基金2020年報的披露,更多明星基金經理的持倉和最新觀點也一一出爐,其中有多位基金經理的觀點頗值得關注。

比如堅守低估值策略的曹名長,在低迷了多年之后,今年以來的業績回到了比較靠前的位置,他也再次談到了對于低估值策略的思考,還有不久前在內部發言中表示對2021年比較謹慎的董承非,也再次在年報中提到要降低2021年的投資回報預期。

富國基金朱少醒:優質公司并不簡單等同于耳熟能詳的明星公司

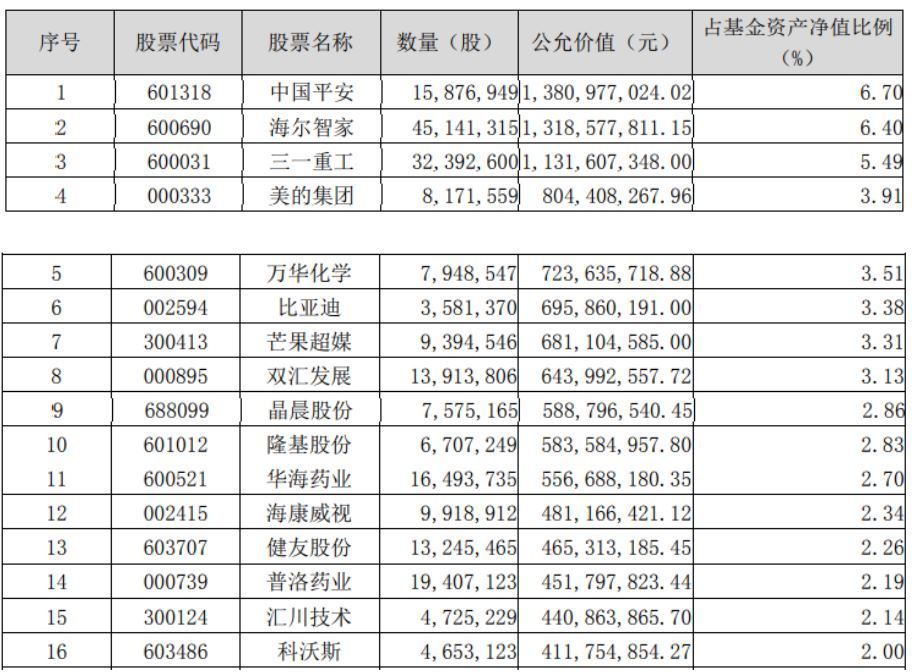

富國天惠可以說既是富國基金的招牌,也是朱少醒的代表作,其15年來也僅管理了這一只基金,自擔任該基金的基金經理以來,已經創造了超20倍的收益。Wind數據顯示,截至3月30日,該基金A份額近一年的收益為66.81%,排名同類前30%的位置。

據記者了解,這是一只含“基民”量較高的基金,很多投資者可能不知道買什么基金的時候,往往會想到買一點這只基金,從年報數據來看,A/B份額的持有人戶數達135萬戶,C類份額持有人戶數也超過20萬戶。不過目前該基金目前單日單賬戶限購1萬元。

從截至2020年的持倉來看,股票倉位占基金總資產的比例達到93.24%,在其2020年底的前十持倉中,依然集中在白酒、家電等消費領域,最大變化就在于新增了中國平安。如果進一步看持倉占比在2%以上的個股,具體如下:

當談到對于市場的展望時,朱少醒在年報中表示:“經過2020年的上漲,市場整體的估值有顯著抬升,使得對好投資標的的選擇變得更具挑戰性。這對專業機構擴大篩選范圍,去翻更多的石頭提出高要求。除了甄選優質的公司之外,估值考量變得更加重要。優質公司并不簡單等同于耳熟能詳的明星公司。我們并不具備精確預測市場短期走勢的可靠能力,理性的長期投資者應該做的是以合理的價格耐心收集前景遠大的優秀公司的股票,等待公司自身創造價值的實現和市場情緒在未來某個時點的回歸。個股選擇層面,本基金偏好投資于具有良好‘企業基因’,公司治理結構完善、管理層優秀的企業。分享企業自身增長帶來的資本市場收益是成長型基金取得收益的最好途徑。”

興證全球基金謝治宇:部分公司的估值已經處于歷史高位

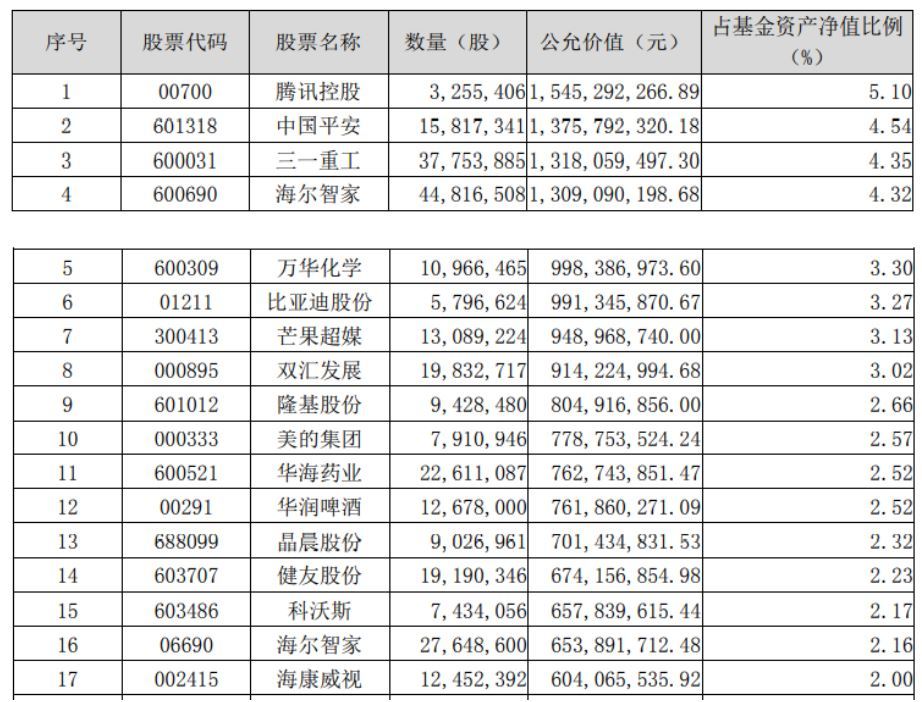

謝治宇在興證全球基金,目前也是招牌基金經理之一,其在管的產品包括了興全合潤、興全合宜以及興全社會價值三年持有混合,其中管理興全合潤時間最長,超過了8年。

從興全合潤的2020年報來看,股票倉位占基金總資產的比例達86.21%,前十大重倉股的最大變化就是增加了晶晨股份,其中持倉占比達到或超2%的個股明細如下:

而在興全合宜上,同樣也是保持了較高的倉位運作,截至2020年底,股票倉位占基金總資產的比例達87.88%,其持倉比例較高的個股與興全合潤也有較多重合,其中持倉占比達到或超2%的個股明細如下:

謝治宇在年報中表示:“2020年在個股選擇上廣泛布局了從新能源到化工機械醫藥等各行業具備核心競爭力的公司,從股票市場來看,經過2019-2020年的上漲,部分公司的估值已經處于歷史高位。在此大背景下,2021年我們將繼續堅持自下而上精選個股的操作理念,持續關注具備核心競爭力的優秀公司,努力平衡好公司的長期發展空間與短期估值,不斷尋找具有良好投資性價比的優秀公司。”

興證全球董承非:應適度降低對于2021年的投資回報預期

興證全球基金的董承非同樣也是關注度比較高的基金經理,特別是其前段時間在內部發言中,提到了對于2021年比較悲觀,相對謹慎的觀點,引起了市場的較大關注。

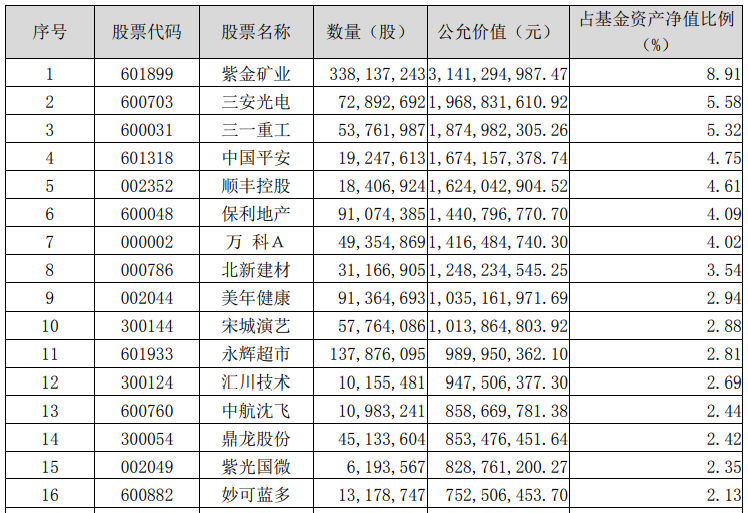

目前董承非管理的基金有兩只,分別為興全趨勢投資混合以及興全新視野定開混合,其中管理興全趨勢投資混合的時間超過7年。

從該基金的持倉來看,與很多集中在抱團股的基金還是有明顯不同,其第一重倉股為紫金礦業,此外,在前十大持倉方面,2020年底比較大的調整是美年健康的進入以及永輝超市的退出。

還有在倉位方面,董承非在去年底也進行了減倉操作,倉位占基金總資產的比例從82.7%降到了78.86%,其中持倉占比達到或超2%的個股明細如下:

回顧2020年并展望未來市場時,董承非在年報中表示:“本基金全年還是比較積極的參與行情,只是到年末隨著指數的上揚降低了權益的配置比重。‘疫情寬松’行情讓部分公司的估值水平處于歷史相對較高的位置,尤其是A股的部分市值較大的公司,估值水平高企。按照過往的經驗,相對較高的估值通常需要一定的時間,通過業績的增長來消化。所以我們認為,在經歷了過往幾年較強的賺錢效應之后,投資者應該適度降低對于2021年的投資回報預期。”

中歐基金曹名長:真正的低估值價值策略是既注重估值又注重業績增長

中歐基金的曹名長也是目前市場上投資年限較長的老將,管理基金的年限超過了14年,過往所管的不少基金,都有過比較好的業績。

但這幾年,曹名長所管的基金,一直沒有太好的表現,讓投資者比較煎熬,甚至是的FOF基金經理都表示:“以前基金成立后,都會想著先配一點老曹的基金,但這兩年確實是有點不敢了。”

不過在低迷了幾年之后,今年開年以來,曹名長的一些基金卻表現不錯,以其目前管理時間最長的中歐價值發現混合A和中歐潛力價值靈活配置混合A為例,wind數據顯示,截至3月30日,今年以來的收益分別為9.16%和8.63%,均排在了比較靠前的位置。

再以中歐價值發現混合為例,該基金截至去年底的持倉并沒有太大變化,依然保持了高倉位運作,股票倉位占基金總資產的比例達93.22%,前十大重倉股也僅是持倉數量有些調整。

截至2020年末,持倉占比達到或超2%的個股明細如下:

由于堅守低估值策略在過去幾年備受爭議的曹名長,在2020年報中,也再次分享了其對于低估值策略的看法,他表示:“我們可以看到,自從申萬風格指數2000年初發表以來的21年間,低估值指數是遠跑贏高估值指數的,因此,長期來看,低估值價值策略的有效性是毋庸置疑的。低估值價值策略之所以長期是有效的,不僅僅在于低估值,還在于成長性。在低估值的公司中,過去10年出現了一大批業績持續增長的公司,典型的代表如格力電器,估值一直很低,但業績持續增長。所以,其實真正的低估值價值策略是既注重估值又注重業績的增長的,一句話概括就是‘高性價比’。 ”

“當然,由于這兩年低估值受到壓制,也有人懷疑‘高性價比’(或者說低估值價值)策略的持續性問題。我們認為,‘高性價比’其實說的就是要注重‘安全邊際’,而 ‘安全邊際’是價值投資的核心要素之一,以任何理由忽視‘安全邊際’的投資行為,都是非常危險,遠的如美國70年代的‘漂亮50’行情,近的如我國2007年和2015年的市場泡沫。“曹名長進一步說道。

中歐基金葛蘭:創新藥產業鏈仍舊是長期最為看好的方向

中歐基金的葛蘭是這幾年崛起的新生代明星基金經理,主要擅長醫藥方面的投資。其中的代表作就是其管理的第一只基金--中歐醫療健康,在近2年、3年的中期業績榜上,位居前列。

從持有人來看,該基金同樣也是基民比較偏愛的基金,截至2020年底,A、C份額的持有人戶數累計超過了300萬戶。

從該基金的持倉來看,截至2020年底,股票倉位占基金總資產的比例達89.44%,相比于去年3季度末的93.99%,有所下降。不過在前十大重倉股方面,并沒有明顯變化,主要在于持股數的增減。

截至2020年末,持倉占比達到或超2%的個股明細如下:

展望后市,葛蘭表示:“從未來的配置方向來看,創新藥產業鏈仍舊是我們長期最為看好的方向,從國家層面政策的頂層設計到國內企業近年來的創新積累,都使得國內的創新產藥產業鏈長期維持在高景氣度的狀態。此外,隨著國內居民消費能力的提升以及知識結構、認知水平的提升,產品以及服務的滲透率以居民的支付能力都在持續的提升中,相關行業的龍頭企業也有著長期的增長空間。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112