每日經濟新聞 2020-08-24 11:34:03

每經記者|易望奇 易啟江 每經編輯|易啟江

最高法8月20日發布的民間借貸新規,將法律保護的借貸利率上限從24%和36%大幅降低到15.4%,引發金融界和社會民眾的高度關注。

業內人士稱,由于新規沒有對還款方式進行規定,如果出借人鉆漏洞,在還款方式上設計“魔鬼”的話,可以在名義利率合規的情況下,做出實際利率達70%的高利貸,像普通民眾這樣的金融小白是很難發現其中的陷阱。

在每經記者采訪的多家互金機構中,大多業內人士認為,據最高院民間借貸新規的表述,當前15.4%的年利率上限應該就是名義利率,如果在還款方式的設計上“搞動作”,高利貸仍然有非常大的操作空間,實際利率甚至可達70%以上。

玄機:名義利率和實際利率的數字鴻溝

新規將民間借貸利率的司法保護上限設置為一年期貸款市場報價利率(LPR)的4倍,當前LPR為3.85%,4倍即為15.4%。與原來24%和36%為基準的“兩線三區”相比,如果還款方式是到期一次性還本付息,或分期付息到期一次性還本,那么,借貸利率確實是大幅下降。

不過需要注意的是,金融里存在名義利率和實際利率兩種情況。

名義利率:實際支付的利息,除以最初放款的金額,再根據放款的期限測算年化。

實際利率:按照剩余貸款余額進行計息,與名義利率的區別是需要減去已還掉的本金后再計算剩余本金的利息,即當期利息的計息基數是剩余貸款本金。

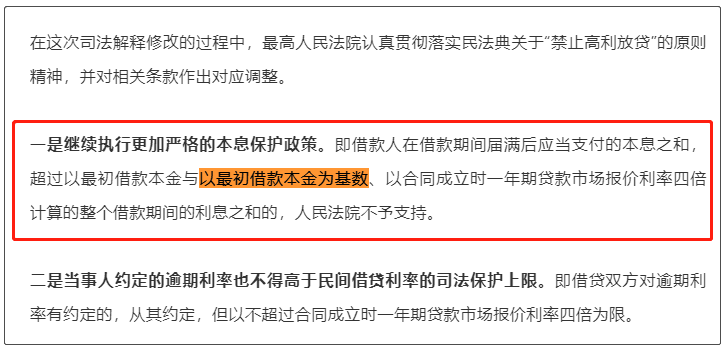

有互金人士認為,最高法發布新修訂的《關于審理民間借貸案件適用法律若干問題的規定》,根據其內容表述,15.4%的年化利率上限,就是名義利率,新聞發布會上,最高法原文是這樣表述的:

截圖來源:最高人民法院官方微信

新規“以最初借款本金為基數”,利息是“以合同成立時一年期貸款市場報價利率四倍計算的整個借款期間的利息”,上述人士認為,這就是名義利率的計算方式。

對此,有互金公司人士認為,還款方式如果是到期一次還本付息,或分期付息到期一次性還本,那么,名義利率基本等于實際利率,但如果采取等額本息分期還款、或先還本后付息、或信用卡的分期還款等方式,實際利率就會遠超名義利率,出現名義利率低于15.4%但實際利率超過15.4%的情形。

而市場上有些產品往往會在還款方式上做文章,極端分期情況下,同樣為15.4%的名義利率,得出的實際年化利率甚至可達70%以上。

關于還款方式隱藏的“魔鬼”,下文將舉例說明。這種還款方式上的玄機,其實玩的就是名義利率和實際利率的數字游戲。

案例:還款方式不同,實際利率迥異

根據最高人民法院民間借貸新規,下面我們將試舉幾例,找出“魔鬼”隱藏的地方。

例1為常見的分期方式,例2參照杭州的一家互金公司在新規前發布的產品,例3參照了廣州一家互金公司此前的真實產品還款方式。

例1 等額本息分期還款:名義利率15.4%,實際利率27.31%

借款12000元,期限為1年,分12期等額本息還款。

12000元是最初借款本金,按新規計算最高利息:12000元×15.4%=1848元

借款人在借款期滿后應當支付的本息之和:12000元+1848元=13848元

按等額本息還款法,每月所還金額及名義利率、實際利率如下圖:

那么,本案例中,名義利率仍為年化15.4%,沒有違反最高法民間借貸新規,但以內部收益率計算,借款人的實際借款利率便達到了27.31%,這算不算高利貸呢?

相反,如果借款人在借款到期后一次性支付本息13848元,則無論是名義利率和實際利率均為15.4%。

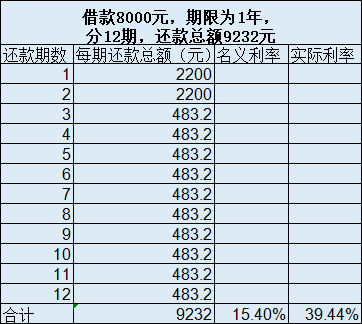

例2 前期多還本金,后期多付利息,實際利率飆升

借款8000元,期限1年,分12期還款,名義利率15.4%,實際利率39.44%

還款方式:還款總額9232元,前兩個月多還本金,后面多付利息,第一期與第二期的還款金額為2200元,從第三期開始至最后一期,每期還款金額為483.2元。

資金使用期間的利息為:9232元-8000元=1232元

名義利率:1232÷8000=15.4%

實際利率:39.44%

該案例這種情況下,按名義利率計算為15.4%,符合最高法規定,但由于前兩期就把約一半的本金還掉了,所以借款人實際占用資金的時間遠小于1年,導致實際借款利率近40%,這樣高的利率算不算高利貸?

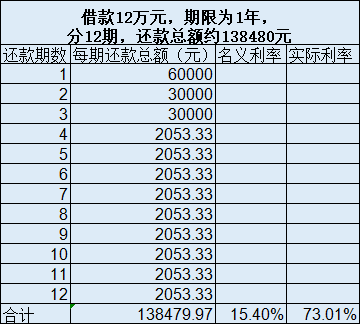

例3 前3期償還全部本金,后9期償還利息,實際利率令人咂舌

借款12萬元,期限1年,分12期還款,名義利率15.4%,實際利率73.01%

還款方式:總還款13.848萬元,首月還款6萬,第2-3月各還款3萬元,前3個月償還全部本金,以后9個月每期還2053.33元利息

資金使用期間的利息為:138480元-120000元=18480元

名義利率:18480元÷120000元=15.4%

實際利率:73.01%

實際借款利率超過70%,這是名符其實的高利貸!

近年來,有的民間借貸以金融創新為名規避金融監管、進行制度套利,有的甚至與網絡借貸、資管計劃、場外配資、資產證券化、股權眾籌等金融現象交織在一起,增加了民間借貸糾紛案件的涉眾性和復雜性。從長遠來看,大幅度降低民間借貸利率的司法保護上限,有利于互聯網金融與民間借貸的平穩健康發展。

最高法民間借貸新規的本意是要打擊高利貸,緩解企業“融資貴”等問題,推動綜合融資成本明顯下降。但眾多業內人士認為,從法規表述的文字上看,當前15.4%的利率紅線,就是名義利率。如果一些利益熏心的機構或個人,在還款方式上隱藏“魔鬼”,就會讓事實上的高利貸得到偽裝,從名義利率上看,仍然符合最高法的利率上限。

這種隱藏的“魔鬼”對于絕大多數普通金融民眾來說是很難發現的,也給高利貸留下了渾水摸魚的機會,有悖于最高法出臺新規降低利率上限的初衷。因而,對于8月20日最高法出臺的民間借貸新規,眾多業內人士希望后續能有進一步的實施細則,對還款方式、利率計算口徑等進行詳細規定,讓高利貸的各種情況都得到杜絕。

記者:易望奇 易啟江

編輯:易啟江

視覺:劉陽

排版:易啟江 陳彥希

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112