每日經濟新聞 2020-06-13 23:21:39

每經記者|袁園 每經編輯|陳星

隨著中國平安保費數據的發布,五大上市險企前5月保費已悉數浮出水面。

數據顯示,中國人壽、中國平安、中國太保、新華保險、中國人保五家上市險企前5月共實現保費收入12918.05億元,同比增長6.39%。

具體到財壽險業務來看,五大上市險企的壽險僅有中國人壽、新華保險、太保壽險實現了正增長,其余兩家的壽險業務均呈現出下降態勢;財險業務方面,老三家的財險業務企穩,呈現穩步增長態勢。

五大上市險企發布保費數據的同時,其股價并未相應回升。截至6月12日收盤,中國人壽、中國平安、中國太保、新華保險、中國人保的股價分別為28.14元、74.15元、27.75元、44.2元、6.2元,均呈下跌態勢。

從前5月保費收入來看,中國人壽、中國平安、中國人保、中國太保和新華保險保費收入分別為3698億元、3827.6億元、2807.27億元、1795.11億元和790.1億元。其中,新華保險保費同比增速達到32.12%,遠超另外4家公司,中國人壽同比保費增速為14.99%,位列增速榜第二。

具體到壽險業務方面,五大上市險企的壽險業務分化明顯。新華保險和中國人壽前5月保費呈現32.12%及14.99%的同比增長;而太保壽險、人保壽險、平安壽險的保費收入分別為1164.69億元、619.86億元、2462.8億元,其中太保壽險較去年同期增長了0.04%,人保壽險和平安壽險較去年同期分別下降了6.22%和7.05%。

有業內人士表示,壽險業務下降主要是由于疫情期間代理人展業陷入困境,以及公司“開門紅”增速不一有關,有的險企淡化沖刺效應,將銷售激勵政策在年度均勻投放。

不過對于壽險業務的前景,券商還是較為樂觀的。萬聯證券表示,疫情對2020年代理人增速影響不大,下半年隊伍產能有望逐漸復蘇,推動新單期交增速改善。儲蓄型業務銷售環境已明顯好轉,下半年有望繼續改善,而保障型業務需求偏剛性,疫情加快提升消費者保險消費意識,預計下半年健康險將保持快速增長。

相較于壽險,三家財險公司呈現出正增長的態勢,業務復蘇明顯。

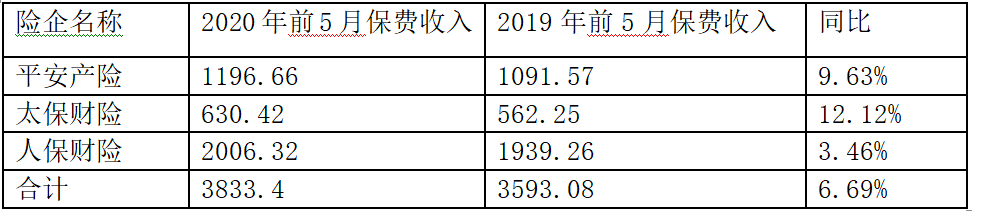

數據顯示,2020年前5月,人保財險、平安產險、太保財險合計保費收入3833.4億元,同比增長6.69%。其中,人保財險原保費收入2006.32億元,同比增長3.46%;平安財險保費收入為1196.66億元,同比增長9.63%;太保財險原保費收入630.42億元,同比增長12.12%。

三家財險公司保費收入情況(單位:億元)

數據來源:記者整理

從人保財險和平安財險披露的數據來看,兩家險企的非車險業務占比有所擴大。分險種來看,2020年前5月,平安財險機動車輛保險、非機動車輛保險和意外與健康保險業務保費收入分別為796.72億元、331.98億元和67.97億元。

人保財險的意外傷害及健康險和農險成為增長主要拉動力,保費收入分別為435.84億元和165.1億元,分別同比增長19%和16.2%。值得一提的是,人保財險的信用保證險跌幅較大,同比負增長54.6%,僅為37.23億元。

“受新車銷量驟降影響,前4月車險增速僅為0.5%,預計下半年將有小幅改善,但全年增速將仍低于5%。”萬聯證券分析表示,財險方面,2020年綜合成本率有望小幅下行,承保盈利有望低位反彈,中性投資收益率假設下主要財險公司ROE有望保持較高水平。

中金公司表示,預計下半年行業新業務增長弱復蘇,新業務價值同比持平。疫情導致2020年居民收入預期下降,間接抑制了近期保險需求,因此行業新單增長壓力依然較大。由于今年1-4月行業新業務的負增長已經推動市場下修了2020年增長預期,下半年增速低于預期可能性不大。需要注意的是,受益于重疾險定義調整及上半年人力儲備帶來的短期刺激,預計三季度新單增速會有階段性高景氣,提振估值。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112