每日經濟新聞 2020-06-12 18:35:42

每經記者|王海慜 每經實習編輯|段煉

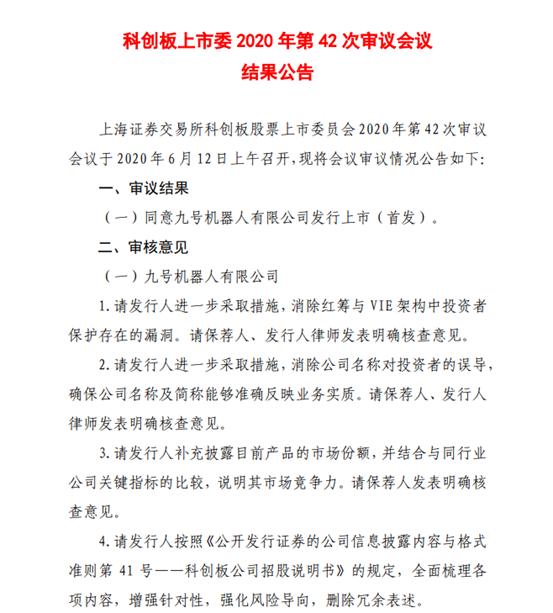

根據今日(6月12日)下午5點后公布的科創板今年第42次上市委審議會議的審議結果顯示,九號機器人(簡稱:九號智能)的科創板上市申請獲得通過。而今日的上市委審議會議只審議了九號機器人一家公司的上市申請。

該公司在科創板的上市申請于去年4月17日獲上交所受理,迄今為止已經經歷了多達422天。相比之下,上市申請同樣于去年4月中旬獲受理的其他公司大多早已在科創板上市。

此前,某頭部券商投行人士曾向記者表示,“九號機器人這公司是否能過會我覺得值得關注,

,因為這家公司是科創板中首家有VIE架構、AB股結構,并申請發行CDR(中國存托憑證)的公司。如果九號機器人能登陸科創板,對于那些同樣具有VIE、AB股特征的科技公司,會有一種風向標的意義。”

在今日九號機器人過會之前,科創板已分別有紅籌股和AB股架構的公司上市,不過還沒有發行CDR的公司上市。2018年6月小米集團發行CDR遭擱淺,九號機器人從受理到上會也耗時長達400多天。

值得一提的是,雖然今日九號機器人的科創板上市申請終獲過會,不過下一步公司名稱中帶的“機器人”字樣可能要被修改。據今日下午上市委發布的審議結果公告顯示,上市委在審核意見中要求,“發行人進一步采取措施,消除公司名稱對投資者的誤導,確保公司名稱及簡稱能夠準確反映業務實質。”

從A股的歷史上看,如果小米集團能在2018年順利發行CDR,那么其將成創下A股IPO史上多項先例,包括:公司股權結構上包括表決權不一致的AB股、未拆除VIE架構、以CDR+港股的方式IPO等。

圖片來源:截圖自上市委公告

隨著今日九號機器人的上市申請在科創板過會,A股市場終于將迎來首家發行CDR的公司。回顧九號機器人的上市歷程,該公司在科創板的上市申請于去年4月17日獲上交所受理,迄今為止已歷時長達422天,期間經歷了2次中止審核,3輪問詢。

事實上,自去年九號機器人的科創板上市申請獲受理時,就引發一些業內人士的密切關注。此前,某頭部券商投行人士曾向記者表示,“九號機器人這公司是否能過會我覺得值得關注,

,因為這家公司是科創板中首家有VIE架構、AB股結構,并申請發行CDR的公司。”

在他看來,如果九號機器人能登陸科創板,對于那些同樣具有VIE、AB股特征的科技公司,

會有一種風向標的意義。

據九號機器人招股書披露,公司采用特殊投票權結構,根據公司章程安排,對于提呈公司股東大會的決議案,A類普通股持有人每股可投1票,而B類股份持有人每股可投5票。目前,兩位實控人高祿峰、王野分別控制公司13.25%、15.4%比例的股份,且均為公司全部已發行的B類普通股,合計占公司投票權的比例為66.75%,因此高祿峰和王野對公司的經營管理以及需要股東大會批準的事項起到決定性作用。

而在九號機器人之前,另一家有AB股架構的公司優刻得已于今年1月在科創板上市。

清華大學五道口金融學院副院長田軒此前表示,2014年阿里巴巴之所以沒有選擇在香港上市,就是因為當時港交所不允許有AB股的公司上市,2018年港交所修改了相關條例,小米集團成為首家在港交所上市的有AB股結構的公司。

據他介紹,這樣的AB股結構在境內外的科技類公司中應用的其實較為普遍,包括谷歌、臉書、京東、百度等公司都有這樣的結構。

“科創板也允許有AB股結構的公司上市,其邏輯是為了能保護科技公司的創始人、高管,使他們在股權被稀釋的情況下,仍然能掌握公司的控制權。”他表示,“從而能夠讓他們專注于企業的長期創新,不受短期資本的干擾。”

另外,之前紅籌股發行也已在科創板有先例。科創板首只紅籌股華潤微已于今年2月27日在科創板上市。

不過值得一提的是,該公司在科創板發行的是A股,并非CDR。而即將于下周上會的科創板另一只紅籌股中芯國際此次發行的也是A股。

自2018年6月小米集團發行CDR擱淺后,就再沒有企業在A股市場發行CDR。而同樣發行CDR的九號機器人從受理到上會也耗時長達400多天。截至目前,以發行CDR的方式上市在境內資本市場尚無先例。

為何CDR這兩年在A股的發行之路走的并不順利呢?

復旦大學金融研究院教授、博士生導師張宗新日前向記者指出,CDR涉及較多層面改革,短期突破難度仍較大。若九號機器人過會,則表明金融創新支持科技企業的進程在加速。

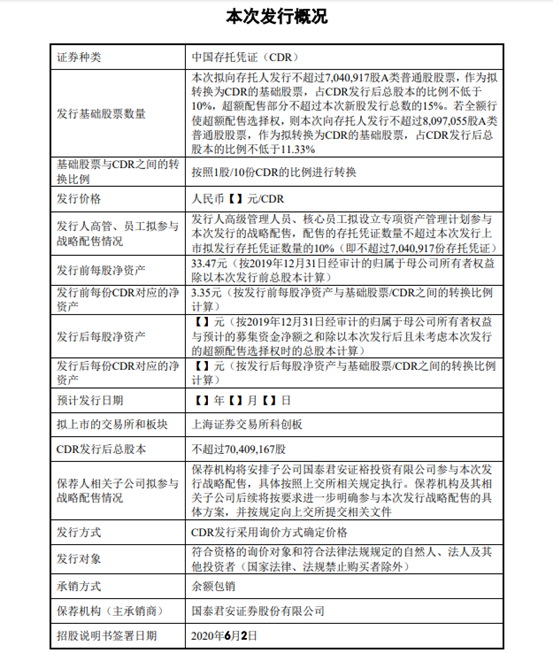

圖片來源:截圖自九號機器人招股書

據了解,CDR系由存托人簽發、以上市公司境外證券為基礎在中國境內發行、代表境外基礎證券權益的證券。據招股書披露,九號機器人此次在科創板擬發行不超過704.1萬股A類普通股股票,作為發行CDR的基礎股票,占CDR發行后公司總股本的比例不低于10%,基礎股票與CDR之間的轉換比例按照1股/10份CDR的比例進行轉換。

同時,九號機器人也在招股書中列舉了發行CDR存在的7大相關風險,包括CDR市場價格大幅波動的風險、存托憑證持有人與持有基礎股票的股東在法律地位享有權利等方面存在差異可能引發的風險等。

近期多只大型中概股相繼在港交所上市,引發了市場廣泛關注。對此,武漢科技大學金融證券研究所所長董登新向記者表示,最近多只中概股回歸港交所,應該說,對滬深交易所有很大的倒逼作用,由于港交所在2018年就已經做好了中概股回歸的通道準備,因此一些頭部中概股回歸港交所之路也顯得比較順暢,“而滬深交易所卻錯失了這一良機,雖然我們的注冊制改革從去年開始持續推進,但是在中概股回歸門檻上還是相對較高的。”

不過今年來監管部門也逐步放寬了對中概股回歸的要求,這也讓已在境外上市企業的回歸之路開始得以走通。例如將于6月19日在科創板上會的中芯國際則是一只第二上市的紅籌股,該公司從上市申請材料受理到只經過了18天,有望成為A股最快過會的企業。

董登新稱,“2018年證監會對紅籌股回歸的門檻標準要求達到2000億元的估值,這個門檻確實很高。那么在今年4月,證監會就把紅籌股回歸的估值門檻降到了200億,而上周上交所再次降低了尚未在境外上市紅籌企業申請在科創板IPO的門檻。這在一定程度上也是港交所搶得中概股回歸先機后,倒逼滬深交易所加大注冊制改革的力度。所以未來不管是發行CDR或者第二上市,我相信我們的市場會更加的開放包容。”

根據九號機器人于今年6月3日發布的《公開發行存托憑證并在科創板上市的審核中心意見落實函的回復》(以下簡稱《落實函的回復》)顯示,該公司雖然名稱中帶有“機器人”,但公司目前實際經營業務主要是智能電動平衡車、智能電動滑板車的設計、研發、生產、銷售及服務,機器人業務收入占比很低。另外,受疫情影響,今年一季度公司經營業績大幅下滑,2020年上半年業績預計數也大幅下滑。

與此同時,在《落實函的回復》中,公司還披露了與小米集團存在大量關聯交易的風險。

據披露,作為公司的重要客戶之一,2017年-2019年,公司與小米集團發生的關聯銷售金額分別為10.2億元、24.34億元和24億元,占當期營業收入比重分別為73.76%、57.31%和52.33%,關聯銷售金額和占比相對較高。

此外,小米集團亦是為公司定制產品獨家分銷渠道的唯一客戶,同時定制產品獨家分銷渠道為公司重要銷售渠道之一,報告期內,公司通過定制產品獨家分銷渠道實現的毛利潤分別為2.08億元、4.84億元和3.61億元,分別占公司當期毛利的63.27%、39.49%和28.74%。

對此,九號機器人方面在公告中坦言,如果小米未來向公司采購金額顯著下降,公司的業務和經營業績將受到重大不利影響。

而鑒于九號機器人此次發行的是CDR,且有大量境外股東,在公司上市后,這些境外股東的存量股份未來如何減持是市場關心的話題。

根據《關于創新試點紅籌企業在境內上市相關安排的公告》第三條的規定,尚未境外上市紅籌企業申請在境內上市,應在申報前就存量股份減持等涉及用匯的事項形成方案,報證監會,由證監會征求相關主管部門意見。

據披露,截至2019年9月24日,九號機器人全體股東均向公司簽署并出具《關于存托憑證轉換及流通限制的承諾函》,同意將持有的全部基礎股票在本次公開發行并上市時轉換為CDR。在限售期屆滿后,公司發行前股東將通過減持CDR的方式實現退出。

不過對此,目前相關監管政策尚不明確,未來不排除存在調整的可能性。對此,九號機器人在招股書中表示,“若未來受監管政策影響,導致發行前股東的股份全部轉為CDR的發行方案發生調整,則發行人及其股東將根據相關法律法規的要求、相關決議以及承諾函內容推進本次上市申請事宜。公司提請投資者關注本次發行方案中發行前股東的股份全部轉為CDR的安排可能根據相關監管政策調整的風險。”

此外,從上交所此前對九號機器人的三輪問詢來看,公司主要產品的上路禁止問題一直受到交易所的關注。公司也已在招股書中對政策禁止平衡車、滑板車上路的風險進行了提示。

值得一提的是,雖然今日九號機器人的科創板上市申請終獲過會,不過下一步公司的名稱中帶的“機器人”字樣可能要被修改。據今日下午上交所上市委發布的審議結果公告顯示,上市委在審核意見中要求,“發行人進一步采取措施,消除公司名稱對投資者的誤導,確保公司名稱及簡稱能夠準確反映業務實質。請保薦人、發行人律師發表明確核查意見。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112