每日經濟新聞 2020-03-24 19:04:40

截至3月16日,再融資新規解綁以來,共有141家上市公司發布了再融資方案,預計募集資金總額達2211.91億元,新定增周期正式來臨。記者注意到,新規出臺激活了定增市場,私募機構也在加速進場。

每經記者 李蕾 每經編輯 肖芮冬

近日在全球股市一片慘淡的情況下,A股市場卻因為再融資新規的解綁而迎來了另類融資繁榮。根據Wind數據的信息,截至3月16日共有141家上市公司發布了再融資方案,預計募集資金總額達2211.91億元,新定增周期正式來臨。

而作為資本市場的重要參與者之一,各類私募機構也是躍躍欲試,希望通過發行定增基金來追逐市場機遇。私募排排網近期的調查顯示,超七成私募看好定增項目帶來的業績增厚機會,并認為相關定增產品有望享受3~6個月的政策紅利期。

根據《每日經濟新聞》記者的走訪,目前私募行業內一方面是大家對于定增基金發行的熱情高漲,但另一方面“戰略投資者”身份的認定又讓大部分純財務投資的私募基金略顯尷尬。正如有投資人告訴我們的,作為發行對象,私募基金能否滿足戰略投資者的身份認定,是目前行業內普遍認定的一個難點:“對機構來說是一個相對比較確定的套利機會,隨著更多市場案例的出現,身份認定方面也會更明確。”

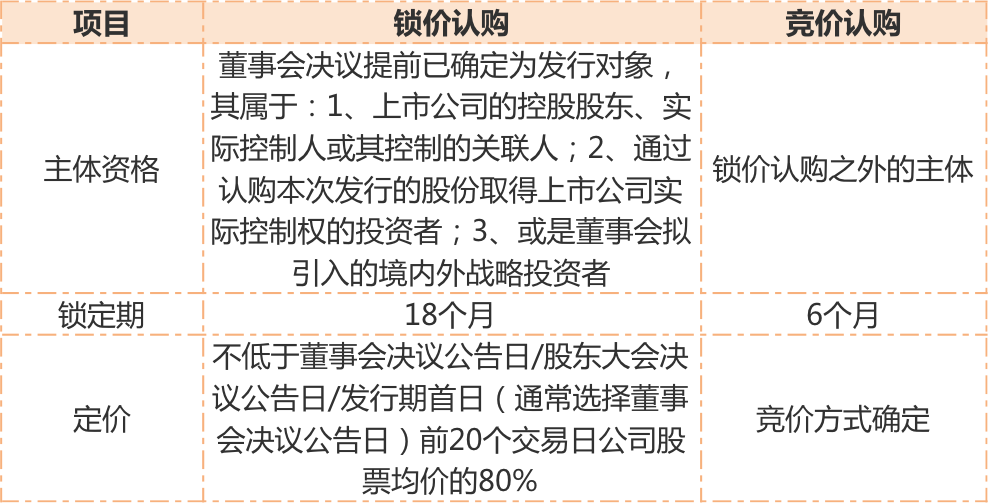

2月14日,證監會修訂了《上市公司證券發行管理辦法》、《創業板上市公司證券發行管理暫行辦法》以及《上市公司非公開發行股票實施細則》(以下簡稱實施細則)等三項規定,放寬了再融相關的限制條件。其中有幾項新規引起了市場的廣泛關注,例如對“鎖價認購”和“競價認購”的調整。

關于兩種認購方式的主要差異,實施細則的規定其實已經比較明確。所謂“鎖價認購”,也就是此前的“3年期定增”,新規調整為18個月;“競價認購”即“1年期定增”,新規調整為6個月。也就是說,整體的定增周期都被大幅縮短了。具體的差異,每經記者也給大家做了個對比:

正是因為這些誘人的條件,敏銳的市場馬上就做出了反應。根據每經記者的不完全統計,今年2月15日~3月12日,上市公司發布首版非公開發行股票預案的數量已經達到了2019全年的56%,足見熱情的高漲。很多私募機構也趁機加速入場,中國證券投資基金業協會的備案信息顯示,僅在2月14日之后備案的定增基金數量就已經達到了5只,而這幾乎是去年備案的私募定增基金總量的一半。我們來看看這些基金:

光是長和(天津)投資管理有限公司這一家公司,就一口氣備案了兩只定增基金。而每經記者在與北京、上海、深圳等多地的私募機構交流中得知,不少公司已有發行定增產品的規劃,有的已經在進行中。而這些機構中不僅包括私募股權機構,還有私募證券機構,其中不乏行業頭部PE。

新鼎資本董事長張馳在接受每經記者采訪時表示,從流動性來看,以前定增的退出規則是12個月之后才能賣,并且不能一次全部賣出,基本上要兩三年才能賣完;現在的定增有6個月也有12個月的,流動性顯然更好。從打折比例上來看,以前不能超過9折,現在7折、8折都可以。“需求也有,供給也有,再加上現在是A股的相對低點,所以整個市場就熱起來了。”

事實上,再融資新規出臺以后,嗅覺靈敏的PE機構就已經聞風而動,多家上市公司定增均出現被大股東或機構投資者“包場”的現象。2月中旬,高瓴資本8折包干了凱萊英23億元定增,一度引發市場熱議,而這也被很多分析人士看作頭部機構積極參與上市公司定增的風向標。

相對于一級市場近年來的蕭條,被視為“一級半”的定增市場最近顯然要熱鬧得多。新規落地以來,大批增量資金被吸引進入,激活萬億定增市場,其中一級市場的私募玩家包括高瓴、鼎暉等,二級市場的公募基金也不乏知名度頗高的睿遠、建信等,還有大量保險、社保、養老金躍躍欲試,銀行理財資金摩拳擦掌,機構們紛紛設計發起定增基金。

而定增產品相對比較特殊,其要求發行機構既精通一級市場、也要懂二級市場,非常考驗投資機構的一二級聯動投資能力。張馳也對每經記者表示,參與A股定增不僅僅是簡單的資金募集,首先上市公司得有定增計劃,并且一次定增發行對象不得超過10人,整個定增過程長達3~6個月,條件更加嚴格,所以“一開始就能干的肯定是對這個市場非常了解、對上市公司也很熟悉的一幫機構,做A股定增的機構很少有投一級市場的”。

某大型PE機構對媒體表示,PE機構對行業和公司的研究和判斷、整合一二級市場聯動策略方面更有優勢,他們的加速入場,帶有風向標作用。“PE機構擅長從成長型公司中抓取確定性強、增長穩定的創業型公司,判斷中小市值上市公司定增機會,PE機構比較有信心。通過定增也可以實現收購雙方和投資者三方共贏。”

在該公司看來,定增并非沒有門檻,反而是頗具挑戰。作為一級半市場,其考驗的是投資機構的主動管理和投研能力。此外,當項目周期變短以后,內部人員的儲備、項目的儲備包括參與項目的策略是否準備完善也十分重要。看定增項目并不只是單純報價,更要觀察全生命周期的投資機會,把定增當作股票市場投資策略的一部分。

多家接受采訪的機構表示,參與定增就像參與去年的科創板打新一樣,宜早不宜遲。目前,定增投資迎來非常好的契機,接下來一段時間內定增發行的折價率相對較高,安全邊際可觀,相關定增產品有望享受3~6個月的政策紅利期。

美亞梧桐基金合伙人孫萬營也告訴每經記者,再融資新規確實給到私募機構一些投資的套利機會,“因為定價進一步壓低,同時解禁期也更短,這些對于私募來說都是相對比較明確的套利機會”。

不過火熱的背后,也有一些不確定之處甚至風險值得注意。

首先是私募機構的身份認定。融孚律師事務所、高級合伙人孫名琦撰文指出,如果私募基金的投資者不存在發行人的股東或實際控制人,那么基金只能以“戰略投資者”的身份參與鎖價認購。但大部分私募基金為純財務投資,似乎與“戰略投資者”的特征并不相符。孫萬營也坦言,能否滿足戰略投資者的身份認定是目前行業內普遍關注的一個難點。

不過3月20日隨著《發行監管問答——關于上市公司非公開發行股票引入戰略投資者有關事項的監管要求》(以下簡稱《監管要求》)的發布,情況也在發生轉變。這份文件全面規定了定增中引入戰略投資者的資質要求、程序要求、信披要求以及核查要求,意味著監管機構開始收緊對于“戰略投資者”的認定口徑,純財務投資性質的定增基金參與鎖價定增項目將存在一定的障礙。但另一方面,《監管要求》規定的資質條件中,一些資質又存在著較大的解釋空間。正如孫萬營所說,相信隨著時間的推移,市場有更多的案例出來之后,會給大家關心的身份認定問題一個明確的指向,后續機構參與定增的機會也將更加明確。

其次,張馳還提醒,現在介入定增市場肯定不算一個差的時間點,但隨著更多資金涌入A股定增,價格一定會水漲船高,風險也會因此加劇。“這個市場永遠是這樣,大多數人干一件事的時候這個事情就不賺錢了,所以現在快一點進入A股定增市場、以比較大的折扣去拿票都是能賺錢的,如果再晚三四個月就不好說了。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP