每日經濟新聞 2020-03-13 20:45:45

北京凌通盛泰投資管理中心(有限合伙)董事長、否極泰基金經理董寶珍認為,這次暴跌是美國這輪10年大牛市的終結,原因在于美國股市估值過高,疫情則成了壓死駱駝的最后一根稻草。董寶珍對A股持有很樂觀的態度,特別看好A股中的低估藍籌股。

每經記者|趙李南 每經編輯|魏官紅

3月13日,《每日經濟新聞》記者專訪了北京凌通盛泰投資管理中心(有限合伙)董事長、否極泰基金經理董寶珍,其談及了對美國股市暴跌的看法及未來的投資機會等內容。

董寶珍認為,這次暴跌是美國這輪10年大牛市的終結,原因在于美國股市估值過高,疫情則成了壓死駱駝的最后一根稻草。

展望未來,董寶珍看好A股中低估的大盤藍籌,“其實大盤藍籌是中國吸引全球資金的一顆梧桐樹。”

董寶珍 圖片來源:受訪者提供

在采訪過程中,董寶珍提出了一個值得思考的現象,從疫情對中國和美國實體經濟的沖擊來看,在目前階段,顯然是對中國的實體經濟沖擊更大,但為何美國的證券市場“崩盤”了?中國證券市場跌幅很小?

數據來源:東方財富Choice 記者制圖

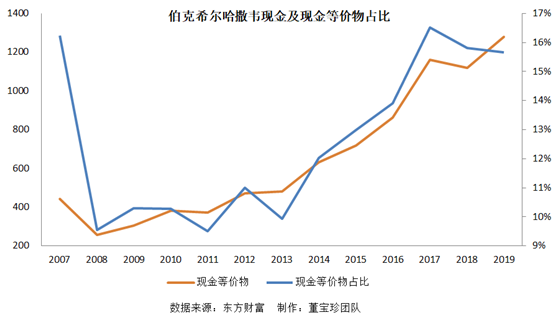

“疫情成了壓死駱駝(指美國股市)的最后一根稻草。美國股市連漲11年,在這11年中,指數翻了5倍,無論如何你不能說它低估了。另外,可以看伯克希爾哈撒韋的庫存現金比例,現在伯克希爾哈撒韋的庫存現金比例已經達到美國2008年金融危機崩潰前的水平了。”董寶珍向《每日經濟新聞》記者表示。

“實際上就是巴菲特、芒格他們認為美國股市估值高了,事實上,這就是個簡單的事實,美國長期牛市令他們樂觀過度了。所以,這一次突然發生的疫情實際對他們(的實體經濟)沒有很大的影響,但是市場高估了,它就經不起一點風浪。”董寶珍向記者表示。

董寶珍認為,疫情以來,美股的跌幅遠遠大于A股是兩者的估值不同所導致。

董寶珍分析稱:“我們藍籌股的分紅率都有5%,你再往哪跌?現在全球降息,中國10年期國債(收益率)可能也跌到3%以下,在這種情況下,資本市場給你5%的回報,它就具有穩定下來的內在估值依據,所以中國就穩定了。一個不利事件對股價的終極影響,是由股價的估值水平根本決定的,事件始終就是個誘因,這個誘因所產生的效果與這個事件有關系,但是根本上是決定于估值,是受估值狀態影響的,中國藍籌幾倍市盈率的估值包含了幾乎除破產以外的一切利空,而很多破產的企業還有終極清算價值。”

數據來源:圣路易斯聯儲 記者制圖

值得注意的是,面對疫情,美聯儲通過降息的方式刺激經濟。3月3日,美聯儲降息50個基點,3月10日的有效聯邦基金利率為1.09%。而據CME“美聯儲觀察”,美聯儲3月降息100個基點至0%~0.25%的概率達94.4%。

對此,董寶珍分析稱:“美國反應得相當快,但是沒有效果。為什么沒有效果?估值很高。美聯儲降息表現出美國政府托市、救市的欲望非常強烈,但是你不可能把一個120歲的重癥患者救回來,因為估值條件不具備。也就是說,內在的估值條件沒有的話,外部硬撐也撐不住,只有緩解作用。除非它跌到位了,跌到位以后會自然企穩,現在它(美股)真的是10年大牛市的終結。”

董寶珍對A股持有很樂觀的態度,特別看好A股中的低估藍籌股。

“存在著一種中國吸納全球資金成為一個避風港的可能,即便成不了可能的避風港,中國自己實現穩定的內部條件也是具備的。中國實際上有一個相對的體制優勢,風景這邊獨好。在動蕩中大家都恐慌、都焦慮了,其實應該要冷靜下來看這個局勢。”董寶珍說。

董寶珍分析稱:“我們返璞歸真,你從6倍市盈率跌到5倍市盈率,到底是增加了風險,還是增加了機會?市場是由一種深層次的、潛在的力量控制的,那就是價值規律。價值規律翻譯一下,就是估值水平,也就是市盈率決定漲跌。所以大盤藍籌這邊是很穩健,創業板70倍、80倍的市盈率沒有吸引力,當然有人喜歡炒(創業板),但是客觀上來說,如果在全球股市動蕩的情況下,真正有吸引力的都是梧桐樹級的公司,就是低估值的基礎戰略產業,我認為是這樣的。”

《每日經濟新聞》記者追問董寶珍,大盤藍籌是否指的是銀行業?

董寶珍表示:“指的就是銀行業,市場一直以來對銀行業的恐慌從沒有停止過,包括地方債危機、互聯網顛覆和息差壓低銀行利潤等。事實上,這些擔憂到今天也根本沒有發生。現在疫情必定導致全球寬松,全球的信貸量在放大,利息也在降低,全球寬松下怎么可能有害于銀行業?這是有利于銀行業的,銀行業務量是增加的。”

同時,董寶珍表示,息差可能會繼續小幅上升。

數據來源:東方財富Choice 記者制圖

董寶珍分析稱:“從2017年開始到2019年四季度末,中國銀行業的息差上漲了10%,數據還在上漲。這種上漲是在經歷了一系列LPR改革,經歷了中國希望壓低貸款利率支持實體的一系列政策操作帶來的上升。這也是非常值得我們思考的,按照表象思維而言,壓低貸款利率一定是壓低息差,但實際上,到2019年第四季度,息差還在小幅上升,因為它本身內在的邏輯是經過前幾年大幅下跌后,進入一個復蘇通道,LPR改革是什么,是有一個公共報價,然后各大銀行自己再定一個加點,銀行有足夠的主動權。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112