券商中國 2019-11-28 14:27:54

近日,“2017-2019體”瞬間刷爆網絡。在信息爆炸的時代,金融行業絕非幾十年如一日的死水,而是時刻處于更新換代當中。立足2019,回望2017,兩年間證券市場和券商行業發生了怎樣的新變化?

圖片來源:攝圖網

2017年到2019年,證券行業都發生了哪些變化?

近日,“2017-2019體”瞬間刷爆網絡,在朋友圈曬出兩年前與現在的對比,成為最新潮流。短短兩年時間,即引發人們對歲月流逝的感慨。

個人如此,行業更是如此。在信息爆炸的時代,金融行業絕非幾十年如一日的死水,而是時刻處于更新換代當中。立足2019,回望2017,兩年間證券市場和券商行業發生了怎樣的新變化?

雖然2017年到2019年,上證綜指和深證成指的表現都很扎心,市場上關于A股股民的調侃也不絕于耳,但是股民就是那么執著地愛著大A股,這從開戶數就可看出。

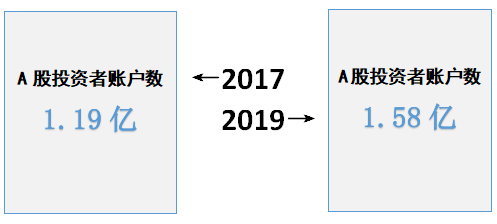

據中證登數據,截至今年10月份,A股共有1.58億個投資者賬戶,其中自然人投資者賬戶1.577億個,非自然人賬戶37.46萬個。而在2017年1月份,A股共有1.19億個投資者賬戶,其中自然人投資者賬戶1.187億個,非自然人賬戶32.96萬個。也就是說,近三年時間里,A股自然人賬戶增加了32.86%,非自然人賬戶增加了13.65%。

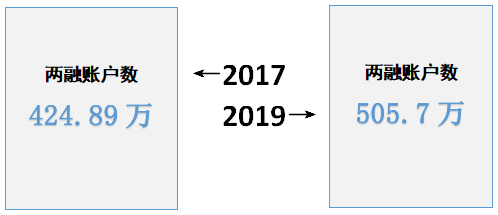

開立信用賬戶的投資者數量也在增加。至今年10月份,A股共有505.7萬個信用賬戶投資者,較2017年初的424.89萬個投資者,增加了80萬個投資者。

隨著投資者數量水漲船高,各大證券公司積極推進投資者教育基地建設。統計數據顯示,2018年,102家證券公司投教經費占同期代理買賣證券業務凈收入的0.4%,與上年基本持平。不過由于2018年證券市場行情走低,從投入金額的絕對值來看,有所減少,全年證券業投教經費總計約3.57億元,比上年減少約30%;平均每家公司的投入約為350萬元,同比減少了30%。

這三年里,證券從業人數從32.58萬人(2017年4月份),增至33.23萬人,整體增加了6500人。整體增員數量并不可觀,但從從業人員結構來看,則變化非常大。

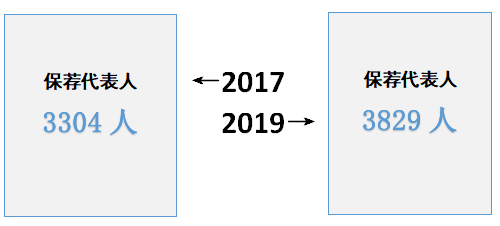

近三年里,證券經紀人、證券經紀業務營銷人員以及一般證券業務人員數量在減少,其中經紀人數量從8.7萬減少至7.7萬人,減員近萬人,后兩者均減少數百人。分析師、投資顧問、保薦代表人的數量均有明顯增加,增員最明顯的就是投資顧問,從3.6萬增至5.2萬,增員1.6萬人;增員幅度最大的是分析師,從2164人增至3256人,增幅超50%;保薦代表人則從3304人增至3829人,增幅16%。

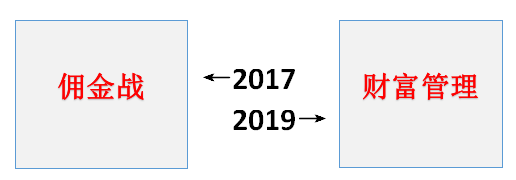

從經紀人數量的減少以及投顧人員的增多,也能看出經紀業務轉型的大趨勢。隨著一系列新技術的應用以及受市場交投活躍度影響,券商傳統經紀業務的傭金下滑明顯,不少券商正努力將經紀業務向財富管理轉型。

遙想2017年的經紀業務,行業似乎還處在迷茫期。經紀業務轉型的口號喊了N多年,但在2017年尚未有公認的解決方案,而行業傭金率不斷下滑的趨勢使得券商經紀業務部門愈加焦慮。

彼時,證券行業持續十年的傭金戰證接近末期,給出萬三的交易傭金已不足為奇。由于券商眾多,缺乏品牌優勢和差異化服務,交易體驗高度同質化。對于經紀業務條線而言,市場份額和規模是其考核的主要依據。

此前,國內開戶條件可算是相當寬松,券商盲目追求市場份額的擴大。在開戶數量的跑步前進之下,經紀業務收入卻幾乎沒有增加。2016年,行業全年實現代理買賣證券業務凈收入1052.95億元。至2017年,這一數字進一步降低至820.92億元。這固然與市場行情相關,但更是傭金戰末期留下的后遺癥。

在經紀傭金“降價齊跌”的形式之下,券商靠天吃飯的模式被越來越多行業人士所詬病。在2019年,經紀業務轉型的方向愈加明顯,更多的券商將財富管理視為經紀業務的新出路。

在尚未結束的2019年里,無論是大型券商如中信證券、銀河證券等,還是中小型券商如山西證券等,都將經紀業務向財富管理的轉型提上日程。中信證券將經紀業務發展與管理委員會更名為財富管理委員會的舉措曾引起行業廣泛討論,而今選擇更名的券商已不勝枚舉。

當然,財富管理并非是經紀業務全盤取代,而是對業務的全新整合升級。在確定方向之后,財富管理越來越多地被寫入券商年報中,而其能否改變券商靠天吃飯的老路、趟出一條差異化發展的新路子,還有待觀察。

近年來,在監管出臺一系列降杠桿、去通道政策的影響下,券商資管規模持續縮水。

2017年是一個分水嶺,據基金業協會披露數據,至2016年四季度末,券商資管業務規模為17.58萬億;至2017年一季度末,券商資產管理規模達到18.77萬億元,相比2016年增幅6.77%;此后,券商資管規模開始縮水,至今年6月30日,證券公司及其子公司私募資產管理業務規模12.53萬億元,較最高峰時縮水了三成。

這不得不提2018年4月份監管層發布的資管新規,隨著《關于規范金融機構資產管理業務的指導意見》發布,百萬億元資管業務的監管靴子落地。2018年,證券業資管凈收入為275億元,同比下滑11%,而今,提升主動管理能力,行業回歸本源,實現高質量發展,是資管業務的應有之義。

據基金業協會披露的券商資管規模排名來看,雖然管理規模整體縮水,但月均主動管理規模則有半數在增加,且月均主動管理規模占管理規模的比例大多較2018年有所提升,表明資管業務結構在改善。有分析人士表示,券商資管要實現差異化發展,提升權益投資的占比,并借助自身業務種類多元優勢打造功能更完善的資管平臺。

這三年內,隨著券商經紀業務收入進入瓶頸期,自營收入的比重逐年加大。2017年到2019年,券商營收結構比重最大的業務發生變化,從經紀業務變為自營業務。

據中證協公布的131家券商2019年前三季度經營數據,證券投資收益(含公允價值變動)(簡稱“自營收入”)持續成為營收第一大來源,且占比進一步提高。

全行業前三季度共實現878.71億元的自營收入,占營收比例達到33.64%。去年三季度開始,自營收入取代代買賣證券凈收入成為占營收比例最大的業務板塊,一年過去,自營收入占比較去年同期進一步增加了近6個百分點。

近年來,金融科技正引發證券行業從傳統的收費型模式向注重專業服務、深化客戶關系和利用網絡服務等多元化模式轉換。業內人士甚至提出,證券行業其實就是金融科技行業。

從全球的發展趨勢來看,科技在證券領域的運用已成為主流。目前,國外投行仍在不斷加大信息技術建設投入:2017年,摩根大通在科技方面的投入為77.06億美元,同比增長12.6%;高盛在2016年和2017年投資29家金融科技公司,技術人員占比為46%。

國內情況來看,2017年國內證券公司的信息技術總投入超過115.9億元,同比增長11.7%,信息技術總人員超過1.3萬余人,同比增長9.3%;2018年,雖然多家券商業績都出現大幅下滑,但對信息技術的投入卻多有增加,98家券商共對信息系統投入了130.67億元,同比增加了17%。

不過,證券業在信息化投入與銀行相比,還有很大差距。據相關數據顯示,我國金融信息化行業市場規模于2017年達到1864.2億元,其中,銀行業信息化投入規模占市場整體的69.37%,證券業為10.23%。

當前我國證券行業信息化仍側重在系統運維和業務支撐層面,現有的信息架構在一定程度上限制了系統的擴展能力和業務處理效率,行業發展戰略也缺少系統規劃,相比信息技術在美國證券市場的利用率、創新能力和安全性,國內證券市場在促進行業信息技術架構轉型升級、提高行業核心技術自主創新能力、符合國家安全發展戰略要求等方面還有很大提升空間。

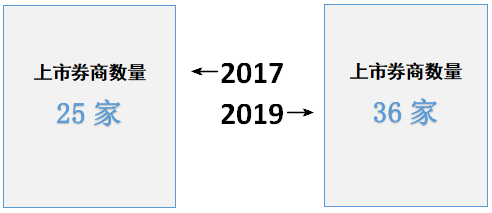

把時間拉回2017年1月1日,彼時距離中原證券正式上市還有兩天時間,而全行業上市券商數量也僅有25家。無論是老牌券商銀河證券還是行業新銳天風證券,亦或是著名的“99司”中信建投,此時都尚未登上A股市場的舞臺。

而從市值來看,彼時25家上市券商合計總市值達到1.80萬億,中信證券作為行業龍頭,總市值也同樣沖在第一位,達到1580.08億元,國泰君安和國信證券緊隨其后,分別為1417.49億元和1275.10億元,而申萬宏源和海通證券市值也同樣在1200億元以上。

作為非銀金融板塊的重要成分股,投資者們只能在25家“正兒八經”的券商股和其他券商概念股中挑挑揀揀,標的相對集中。而在監管開閘放水之下,近三年來已有11家券商新近踏入資本市場,開啟新增融資渠道。

不過,受限于市場環境,對比而言2019年多家券商市值已拉開差距。除中信證券、華泰證券等部分券商外,大部分券商股與2017年時市值相比有所下降。按最新收盤價計算,36家上市券商合計總市值為1.95萬億元。雖然平均值有所下降,但整體“吸金”效果明顯。

封面圖片來源:攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112