每日經濟新聞 2019-11-11 23:05:21

華輝創富投資總經理袁華明告訴《每日經濟新聞》記者,再融資政策以及預期中的更多市場化改革中長期而言更有利于A股核心資產,也就是業績確定性突出的行業龍頭或是細分行業龍頭脫穎而出。結合當前A股核心資產相對低的估值水平,A股核心資產值得更多關注,投資者可以利用市場震蕩逢低布局。

每經記者|楊建 每經編輯|吳永久

“雙11”來了,想不到今日A股的“打折”力度也蠻大,市值一天蒸發1.1萬億。

上周末,A股再融資松綁消息刷屏,業內人士對此觀點不一。另外,CPI高企,也可能影響了今日的市場。

那么機構人士如何看待今日的A股“打折”呢?《每日經濟新聞》記者對此進行了多方采訪。

“雙11”來了,全網打折,一些小伙伴熬夜搶購,想不到今日A股的“打折”力度也蠻大,市值一天蒸發1.1萬億。

A股市場今日早盤低開低走,滬深三大股指盤中均跌超1%,上證指數失守60日均線。銀行、券商等權重全線走弱,兩市僅300余只個股飄紅。兩市有10余只個股跌停,跌幅超過5%的個股有250只左右。

港股市場今日也跌幅較大,恒生指數收盤下跌2.62%。有分析人士認為,今日港股的大跌或對A股形成了一些拖累。

為何A股今日“打折”力度這么大?從消息面來看,CPI高企或是一個因素。

上周末公布的10月CPI從9月的3.0%上升至3.8%,超市場預期。11月9日,國家統計局公布,10月CPI同比上漲3.8%,創下2012年2月以來的新高。導致通脹上升的主要原因是豬價大漲,10月CPI中的豬價上漲101.3%。

所謂“通脹無牛市”,從以往的市場表現來看,當CPI高于一定程度之后,貨幣政策就會緊縮。

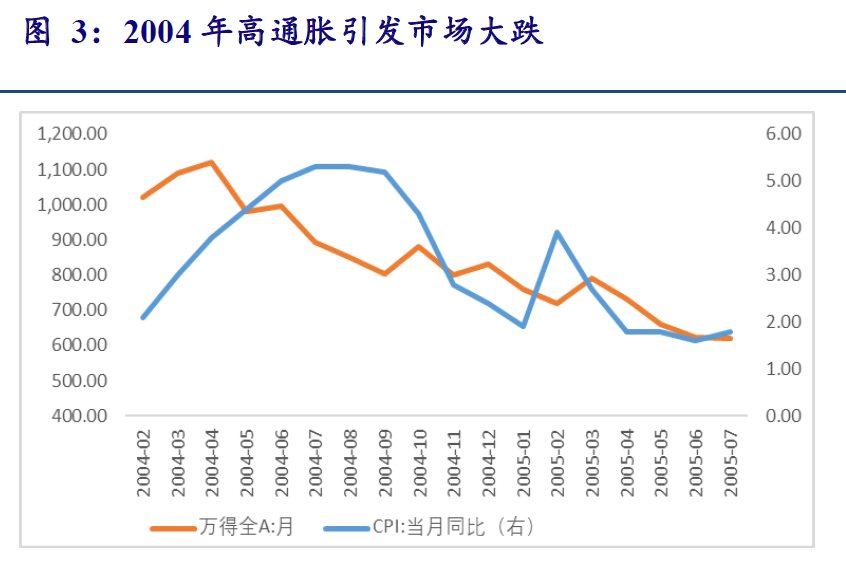

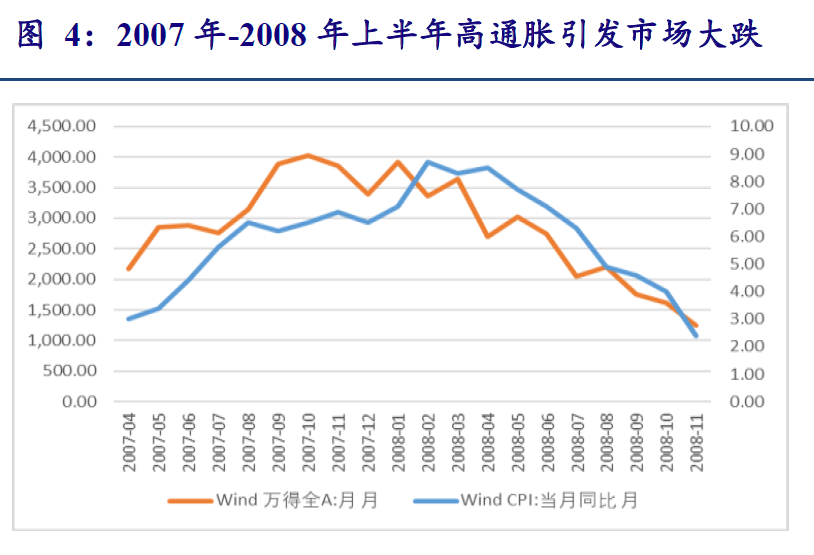

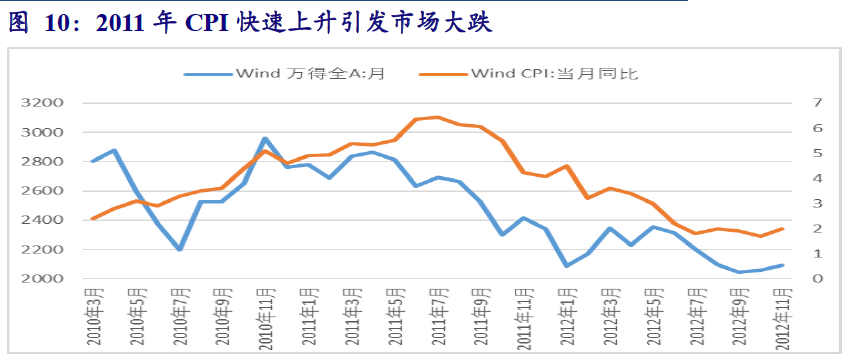

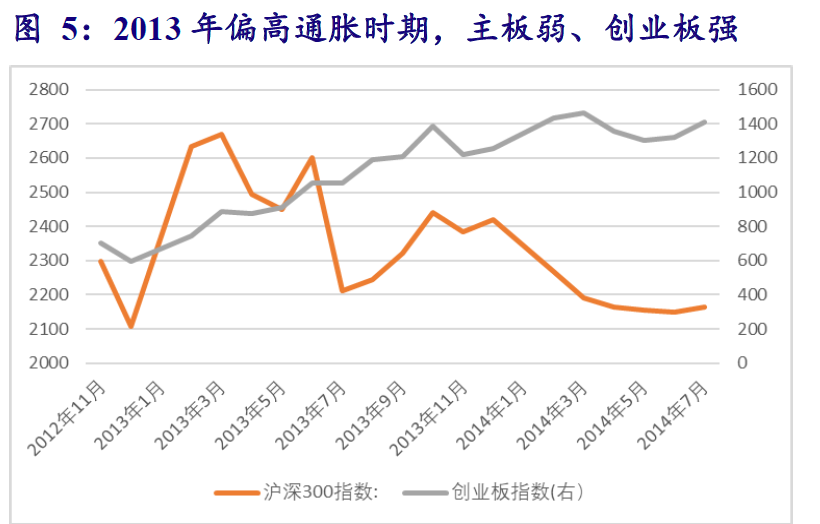

據銀河證券研報,最近二十年,有三次通貨膨脹較為明顯的階段,有一次通貨膨脹略有苗頭的時期,其物價指數CPI高點先后在2004年7月的5.3%,2008年2月的8.7%,2011年7月的6.5%、2013年2月和冬天的3%。前面三次高通脹均引發市場大跌,2013年的偏高通脹對股市的影響出現明顯分化,偏重經濟周期的主板表現差,中小板和創業板表現良好。

圖片來源:銀河證券研報

源灃資本董事長陳成潔告訴記者,就目前市場而言,單純從估值角度看,目前市場仍然處于底部區域,長期看好。但藍籌股估值不均衡,比如銀行地產處于低估值區域,部分白馬股已經有些高估,短期資金面仍然趨緊。我們判斷,年底前市場處于底部盤整階段,反復震蕩為主。

從上周末的消息來看,分別涉及新三板轉板,A股再融資松綁,以及科創板再融資等。

有分析人士認為,在弱市和市場資金不足之時,投資者對再融資和IPO比較敏感,今日的下跌,不排除有過度反應的可能。

對此華輝創富投資總經理袁華明告訴《每日經濟新聞》記者,在過往幾年對違法違規行為強監管取得階段性成果,市場有效性提升背景下,再融資松綁強化了市場化原則,制度上進一步向成熟資本市場靠攏,再融資松綁中長期不會對市場走勢產生根本性影響。

袁華明告訴記者,上海選擇科創板和深圳選擇創業板,是為了緩解對市場可能的短期沖擊,并為未來向主板的推廣形成經驗和示范效應。再融資政策以及預期中的更多市場化改革中長期而言更有利于A股核心資產,也就是業績確定性突出的行業龍頭或是細分行業龍頭脫穎而出。結合當前A股核心資產相對低的估值水平,A股核心資產值得更多關注,投資者可以利用市場震蕩逢低布局。

私募排排網基金經理夏風光指出,創業板再融資放開是資本市場深化改革的一環。表面上看,是放松了再融資條件,如對負債率、連續盈利等要求,以及鎖定期縮短等。但通過強化落實信息披露制度、調整定價機制等來看,這是充分發揮市場導向,促使資源優化配置的舉措。提高再融資效率后,將使得市場融資功能充分發揮,有助市場買賣雙方力量充分博弈,是著眼長遠的政策。

軒鐸投資總經理肖默指出,創業板再融資的修改,改善了企業融資難融資成本高的不足。也給戰略投資者降低了風險加大資金回流速度,增加了戰略投資人的人數,這是市場趨向成熟的表現。

上周末,證監會表示,為深化資本市場改革,激發市場活力,證監會正式啟動擴大股票股指期權試點工作,將按程序批準上交所、深交所上市滬深300ETF期權,中金所上市滬深300股指期權。

厚石天成侯延軍告訴記者,近一年來我們看到,監管層在逐步推進機構化進程和對外開放。這些機構大資金在看好中國長期發展的同時也更加關注風險管理,如果沒有豐富的衍生品工具,機構長期資金在買入股票并持有的過程中也會更加謹慎。所以近期逐步增加衍生品標的,對于長期資金入市是一個非常好的吸引。

而隨著衍生品品種的逐步增加,相當于給證券公司期貨公司又增加了大量的業務和盈利來源。對于公募基金私募基金等機構來說,衍生品的增加不僅提升了風險管理能力,也提升了策略盈利能力。而衍生品的豐富唯一是利空的就是散戶了,散戶基本上以股票市場博弈為主,對沖、套利等機構常用的手段不是他們擅長的,衍生品時代的發展必然伴隨著去散戶化的進程。

源灃資本董事長陳成潔告訴記者,滬深300ETF期權和滬深300股指期權的推出,給予投資者更多的選擇,我們比較看好它將來的發展。從投資角度看,滬深300指數市場代表性強、影響力大,大部分股票型基金以滬深300指數作為業績比較基準。有效利用滬深300期權,方法眾多。

一是可以進行避險,比如有些打新基金,可以在持有股票倉位的同時買入認沽期權規避權益市值下跌的風險,在特定情況下可能有超額收益。

二是可以套利,我們預期滬深300期權交易量會比較大,中間可能會出現較多套利機會,可以進行套利獲取收益。

三是單純的配置期權,由于股票型基金的業績比較基準大多是滬深300指數,可以有效地解決持有投資組合和基準比較的問題。我們比較看好滬深300期權的市場認可度。

深圳澳普森投資成書新指出,交易所和中金所在50ETF期權平穩運行四年后要上市300ETF期權和股指期權,其目的在于:這能更好地滿足長線機構投資者的風險管理需求,更加完善了外資以及機構做空和產品多樣化的需求。其次是激活了合格個人投資者的交易熱情。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112