華爾街見聞 2019-05-14 08:54:18

MSCI宣布A股擴容的安排公布之后,投資者情緒頗為振奮,但同時也引發了一些誤解。國盛證券總結了市場存在的三大誤讀,包括MSCI等指數的納入規模決定了外資整體的入場規模、MSCI納入時點與外資入場節奏密切吻合、MSCI入場背后的重要意義被低估。

圖片來源:攝圖網

MSCI宣布A股擴容的安排公布之后,投資者情緒頗為振奮,但同時也引發了一些誤解。對此,國盛證券一一給出了解釋。

國盛證券總結了市場存在的三大誤讀,包括MSCI等指數的納入規模決定了外資整體的入場規模、MSCI納入時點與外資入場節奏密切吻合、MSCI入場背后的重要意義被低估。

該券商分析師張啟堯、張峻曉表示,很多投資者試圖通過測算MSCI等指數的納入規模來預測外資的流入體量,但這種估測的準確性較差。因為外資不僅僅只有追蹤MSCI的資金,整體規模很難預測。并且,外資的構成復雜,甚至包括部分繞道香港的“假外資”等,MSCI不能完全左右其的入場節奏,他們的入場節奏也不會與MSCI納入時點完全吻合。

該團隊還認為,作為一個全球資金配置的標志,MSCI目前在很多人的觀念里仍局限在一個國際指數上,使得其重要性被低估了。根據海外經驗來看,在被MSCI納入之后的8-10年內,當地股市的外資持股比例都快速提升,投資者結構與交易風格也會改善,并將帶來權重藍籌板塊及優勢企業相對估值重估。

以下是國盛證券分析師張啟堯、張峻曉的研報主要內容:

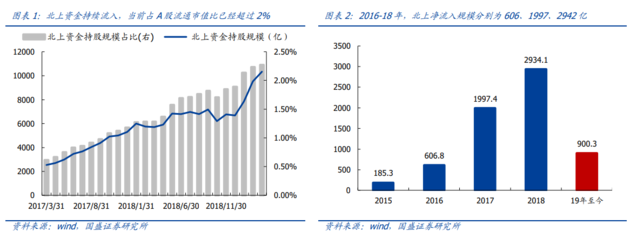

MSCI、富時等國際指數的納入,是過去2-3年外資流入A股市場的重要推手,很多投資者試圖通過測算MSCI、富時等指數的納入規模以預測外資的流入體量,但實際上這種估測準確性較差。以北上資金為例,自2017年MSCI宣布納入A股以來,陸股通北上凈流入持續提升,2017年和2018年陸股通凈流入分別約為2000億和3000億。但如果按照MSCI擴容節奏,2017年尚無MSCI納入,2018納入規模僅對應約1200億的增量資金,遠低于外資實際凈流入規模。因此,通過測算MSCI、富時等指數的納入規模,實際上并不能很好的預測出外資的流入體量。對于此,我們的理解是,流入A股的外資并不僅僅只有跟蹤MSCI等指數的資金,因此對外資入場規模做“量”的預測難度較大,尤其不建議根據MSCI等指數的納入規模做短期預測。

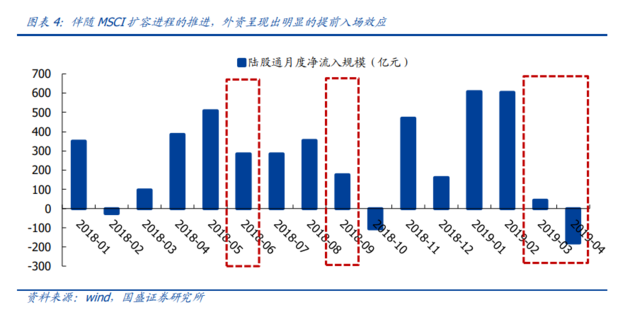

MSCI納入與擴容的具體時點,其與外資入場節奏也并不完全吻合。以2018年為例,去年6月和9月分別是MSCI首次納入和擴容(納入因子分別為2.5%、5%)的時間節點,但如果觀察北上資金的月度流入情況,6月和9月卻都出現不同程度的下降。類似的情境在今年3月再次出現,MSCI公布擴容至20%的決議結果后,外資流入卻在隨后的兩個月明顯放緩。究其原因,一方面,影響外資短期流入或撤離的因素有很多,并且外資的構成十分復雜,包括主權基金、對沖基金、共同基金甚至部分繞道香港的“假外資”等,MSCI不能完全左右其的入場節奏;另一方面,MSCI指數跟蹤資金的結構也決定了其入場節奏不會完全與MSCI納入時點吻合。

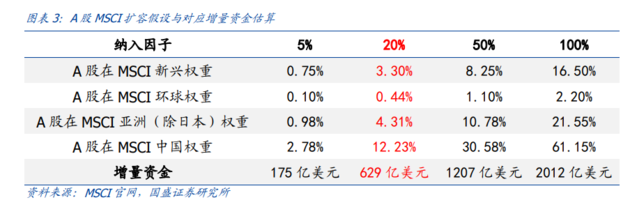

MSCI指數的跟蹤資金分參考跟蹤型(Benchmark)與掛鉤跟蹤型(Link),其中絕大多數屬于參考跟蹤型,其在入場節奏選擇上更為自由,不一定會跟隨MSCI納入而入場配置。根據MSCI的估算,新興市場指數和全球市場指數的全球跟蹤資金規模分別為1.6萬億美元和3.2萬億美元;跟蹤MSCI中國/亞洲(除日本)指數的資金規模分別為140億美元和2000億美元。另一方面,MSCI官方公布的數據顯示,與MSCI指數被動掛鉤的“掛鉤跟蹤型”(Link)指數基金(純被動的ETF資金)的規模占比僅為5.7%。即使考慮指數增強基金等廣義的被動資金,MSCI跟蹤資金中被動資金占比也只有20%左右。因此,大部分MSCI跟蹤資金可以自由選擇入場時間,這就導致外資實際入場節奏同樣難以精準預測。

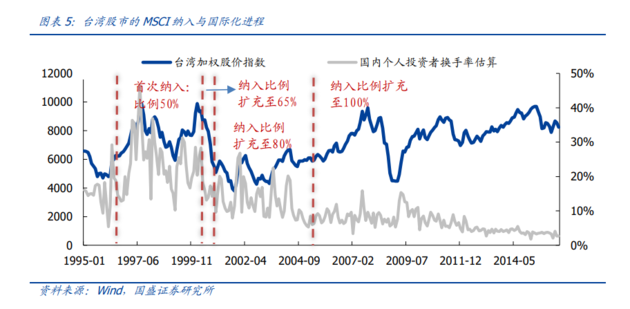

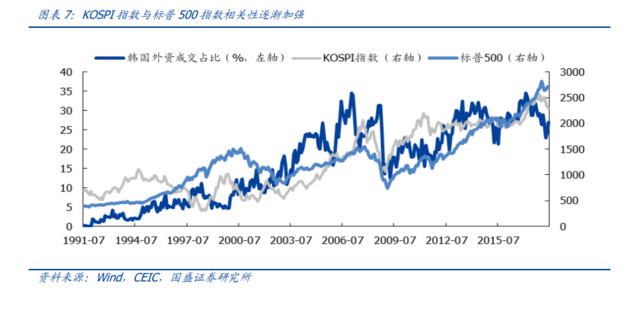

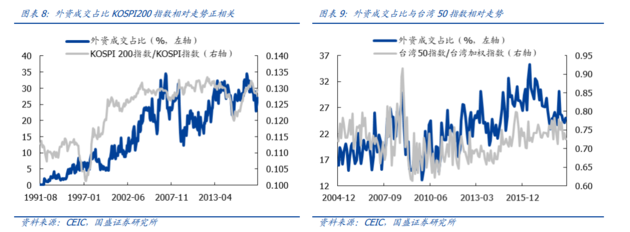

海外市場納入MSCI的歷史進程看,MSCI的意義不僅僅是一個指數,而更類似一個全球資金配置的認證書。海外經驗來看,臺灣韓國等地區都以MSCI納入為標志,對外開放全面提速。臺股指數于1996年9月以50%的市值比重納入MSCI新興市場指數,在接下來3個季度內引來超過12億美元的資金布局;1992年1月,MSCI新興市場指數首次以20%的市值權重納入韓國股市,之后,外資單季度流入水平提升到10億美元級別。與之相伴的,是臺灣和韓國資本市場對外開放的全面提速;整個90年代,臺韓逐漸全面放開外資持股限制,且在之后的8年內,外資持股比例都出現快速提升(分別從8.8%和1%提升至25%和10%)。

中長期視角看,MSCI納入對本土市場將產生何種影響?雖然國際資金與股市漲跌并無必然聯系,但隨著MSCI納入以及國內市場的開放,投資者結構與交易風格的改善確是趨勢性方向,其中最顯著的影響在于外資持股比例上升、平均換手率的下降以及估值中樞的下移。具體到臺韓經驗來看:1、國際資本涌入,會帶來本國股市與外圍(歐美)市場的相關性的增強;2、隨著外資成交占比中樞的上移,市場估值波動率趨勢下行;3、將帶來權重藍籌板塊以及優勢企業相對估值的重估。

因此,對長期受益外資增配的核心資產,應忽略短期波動損益,打持久戰。

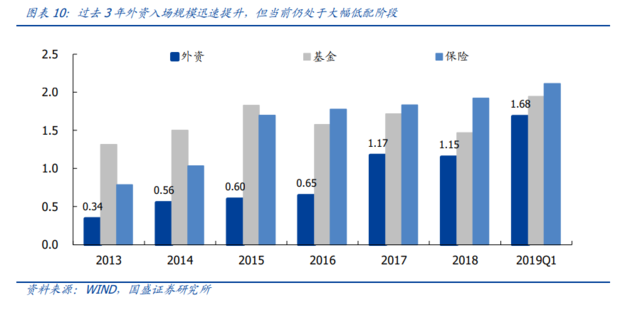

去年8月報告《全球波動加劇,為何外資還在買買買?》中,我們就已經指出,外資流入長期是大趨勢長邏輯,短期海外擾動不會改變這個大趨勢:1、A股剛剛納入MSCI,外資大幅入場剛剛開始,將在相當長的一段時間維持單向流入;2、當前外資配置A股比例仍低只有3%出頭,參考臺韓日(15%~30%),目前仍是水往低處流,長期將有數萬億增量;3、當前我國資本市場對外開放全面提速,國際資本的進入渠道不斷拓寬。

消費龍頭的主要矛盾在于外資增配,長期持續看好國內核心資產。在去年報告《長周期視角看外資流入下大消費配置框架》中,我們就已闡釋,外資偏好于本土優勢行業和特色產業,且這一偏好具有持續性。大消費是典型的本土優勢產業,亦是外資長期增持的主要方向。上文我們已經提到,MSCI的信號意義和長遠影響容易被市場忽視,對于外資持續增配的、以大消費龍頭為代表的核心資產,不建議跟隨或揣測外資入場節奏去做交易、做波段,也不能過度注重短期得失損益,而是建議把握外資入場的大趨勢,長期配置,打持久戰。

華爾街見聞 祁月

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112