每日經濟新聞 2019-03-20 10:20:39

繼3月上旬華泰證券將中信建投評級下調至“賣出”后,3月19日,中信建投再遭天風證券、中銀國際和華金證券3家機構下調評級,華金更是給予“賣出”評級。在此前一天,中信建投剛剛發布上市A股首份年報,其2018年度實現凈利潤30.9億元。

每經編輯|王曉波

圖片來源:攝圖網

自2019年開年以來,中信建投股價漲幅達194%,位居A股上市券商之首,堪稱本輪牛市的龍頭。

數據來源:Wind資訊

數據來源:Wind資訊

作為2018年上市回A的H股券商,中信建投回歸A股第一年的業績表現格外受到市場關注。3月18日晚間,中信建投披露2018年年報,全年營收109.07億元,同比減少3.5%;歸母凈利潤30.87億元,同比下滑23.11%。

但在發布財報的第二日,中信建投就遭到天風證券、中銀國際和華金證券3家機構下調評級,其中天風給予“持有”評級,中銀給予“中性”評級,而華金證券則給予“賣出”評級。值得一提的是,就在幾天前的3月8日,華泰證券剛剛將中信建投評級下調至“賣出”,這也是近年來罕見的券商沽空個股報告,一度引發市場熱議。

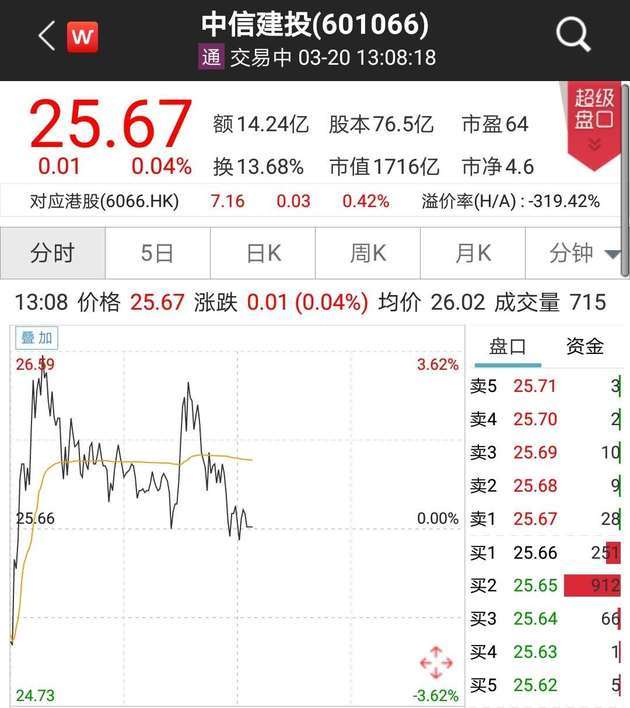

不過中信建投股價走勢似乎并未受看空研報的影響,今日早盤低開后一路上攻,最高時漲至26.59元,截至發稿時漲幅有所收窄。

3月18日,中信建投發布2018年年報,全年營收109.07億元,同比減少3.5%;歸母凈利潤30.87億元,同比下滑23.11%。雖然業績出現小幅下滑,但考慮到2018年國內市場環境等因素,對比行業整體41%的業績下滑幅度,其市場表現仍較為突出。

在年報發布后第二天,天風證券、中銀國際和華金證券卻發布研報下調公司評級,其中天風和中銀分別給予“持有”“中性”的評級,而華金則建議“賣出”。

華金證券研報截圖

華金證券研報截圖

對于將評級由“買入”下調至“賣出”的原因,華金證券認為主要有三個方面:

一、股價漲幅不合理。2月中旬以來,中信建投股價快速上漲超110%,漲幅大幅超越其他上市券商。此外,互聯互通、同股同權情況下公司A股價格已是H股的 425%。

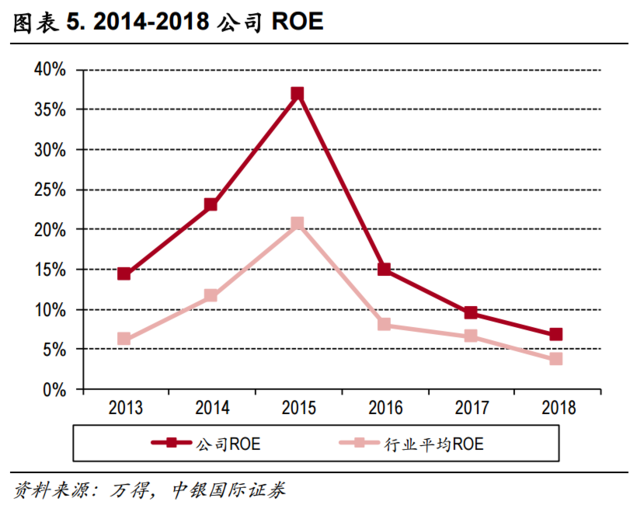

二、盈利能力不足以支撐估值。公司ROE并不突出,尤其130億元增發完成后,認為10%左右的長期可持續ROE支撐2.0-2.5xP/B是合理的。公司目前2018A、19E P/B達4.26x和3.49x,大幅高于可比公司,認為公司盈利能力難長期支撐目前估值。

三、限售股解禁之憂。33.0億股限售股(是目前流通盤8.25倍)將于6月20日解禁,屆時自由流通市值較小而產生的流動性溢價將不復存在。

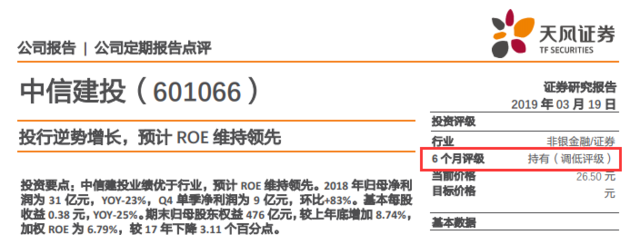

天風證券將中信建投的評級由“增持”調低至“持有”,認為其自營(投資凈收益+公允價值變動凈收益)業績持平,但資本中介業務的減值損失拖累業績。此外,當前股價對應凈資產為3.93倍PB,高于行業平均水平2.16倍PB。

天風證券研報截圖

天風證券研報截圖

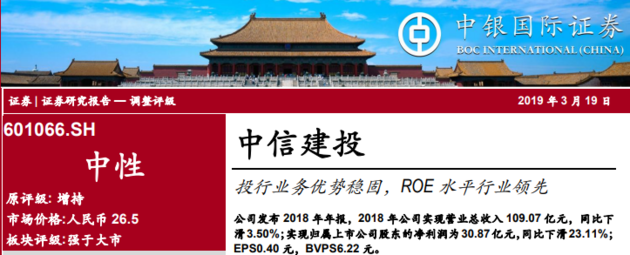

中銀國際將中信建投的評級由“增持”下調為“中性”,主要原因是認為其股價前期漲幅過大。而此前的華泰證券看空報告中,同樣提出中信建投PB顯著高于同梯隊券商1.4-2倍和國際投行1-2倍PB估值水平,認為其PB估值已嚴重透支成長性預期,存在較大下行風險。

中銀國際研報截圖

中銀國際研報截圖

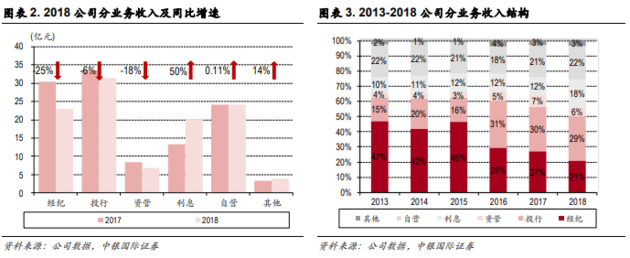

根據中信建投合并利潤表,分業務條線來看,投行業務一枝獨秀,持續為中信建投第一大營收來源,投行業務收入占營收的比例達到28.74%,高于第二大營收來源自營業務6個百分點;作為第二大收入來源,自營收入占比22%;經紀業務收入占比21%,變為第三大收入來源;信用業務收入占比18%,呈小幅增長;資管業務收入占比6%。

中銀國際研報截圖

中銀國際研報截圖

此外,其ROE在全行業仍處于領先。公司2018年營收和歸母凈利潤同比分別下滑3.50%、23.11%,凈利潤率28.31%,業績表現優于行業平均水平。公司2018年ROE為6.76%,位居行業前列(行業平均3.56%)。

華金證券也在研報中表示,A股景氣程度好于預期、科創板進度也超出預期,基于對市場環境樂觀的假設,將中信建投2019-2021年凈利潤分別上調71%、64%、64%,上調后其凈利潤2019、2020年同比+104%、+21%。但即便大幅上調盈利預測,公司2019-2020年ROE分別10.9%和10.8%,長期可持續ROE預計10%左右。

中銀國際研報截圖

中銀國際研報截圖

2019開年之后,在市場環境的影響下,A股持續上行,股市上漲加上科創板的快速推進,這些都讓券商直接受益,而近期券商股的走強也正是源于此。

在外圍看好券商股的大背景下,華泰證券的一紙看空報告引發了市場的熱烈討論,在議論尚未平息之時,華金證券又再次發布看空報告,是否意味著中信建投乃至券商股已經到了估值調整的時刻?而券商怎樣的估值才算合理呢?

中國銀河證券首席經濟學家劉鋒此前接受券商中國采訪時表示,研報給出的評價只是從估值判斷現在的市場價格是否已嚴重偏離該股票的“理論估值或價值”水平,并不說明該公司的好壞,業績好的公司也可能被市場高估,同樣業績差的公司也可能被市場低估。

“但公司的真實價值判斷其實是個很難的事情,這是由金融資產的定價機理決定的。理論上,金融資產今天的價值是標的企業未來現金流在今天的貼現。而且市場的情緒對這個未來的價值判斷也會有很大的分歧。研究人員給出的估值應該說是專業度比較高的評價和分析,可以作為市場價格的一個重要參考點。”劉鋒說。

聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112