華爾街見聞 2019-03-01 10:17:54

得益于內需上升,2月產出與新訂單總量皆出現輕微擴張,但出口銷售則重現收縮,用工數量進一步下降。財新智庫莫尼塔鐘正生評論稱,企業資金周轉的壓力再度凸顯,融資環境或許沒有想象中的寬松。

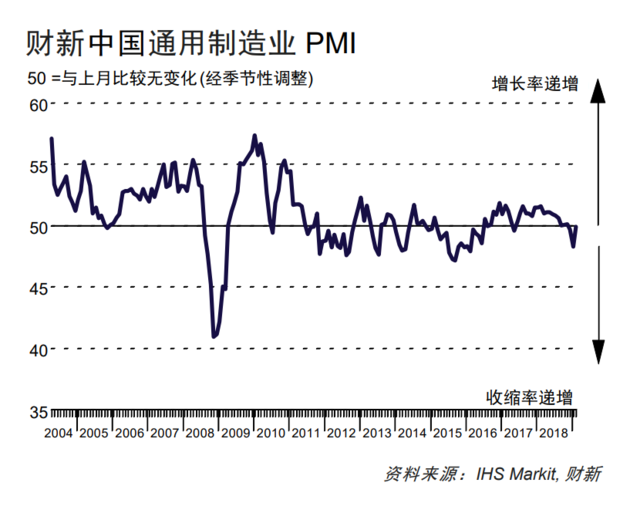

2月財新制造業PMI 49.9,高于預期的48.5,較前值大幅反彈1.6個百分點,但仍略低于榮枯線。

數據公布后人民幣匯率小幅走高。在岸人民幣小幅上漲,開盤后累計漲50點,報6.6950;離岸人民幣漲超30點,至6.6936。

財新制造業PMI的分項數據顯示,產出與新訂單總量皆出現輕微擴張,但出口銷售則重現收縮,用工數量進一步下降。

周四公布的官方制造業PMI 49.2,低于預期的49.4,連續第三個月位于榮枯線下方。

IHS Markit發布的報告提到:

2月份調查數據顯示,中國制造業生產恢復增長,雖然增速輕微,但已終止了年初的小幅收縮態勢。月內許多受訪廠商鑒于客戶需求回升而提高了產量。新訂單總量在2月份也略有增長。數據顯示,在新出口訂單尚輕微減少的背景下,本月制造業恢復增長的主要動力來自內需上升。

2月份,中國制造業積壓工作量連續36個月呈現上升。本月積壓率與最近數月相近,同屬小幅。加上用工數量進一步下降,產能壓力仍然存在。

鑒于需求相對疲弱,廠商連續第二個月減少采購。同時,為了減輕成本,制造商繼續降低采購庫存與成品庫存。

2月份,供應鏈仍然存在壓力,投入品供應商的交貨速度連續第二個月出現放緩,供貨延誤率雖然仍算輕度,但已是8個月來最嚴重。

平均采購成本在2月份有所回落,但降幅在最近3個月內為最小。據部分受訪廠商反映,成本回落與原料價格下降有關。制造業產品的銷售價格則相反,在今年首季的中段出現上揚,雖然升幅尚微,但已是去年10月以來的首次上調。

對于未來12個月的產出前景,業界在2月份普遍樂觀認為會有所增長。然而,本月樂觀度較1月份的8個月高點輕微回落。業界的樂觀心態,普遍與新產品開發、投資增長、市況預期改善等因素有關。

財新智庫莫尼塔宏觀研究主管鐘正生評論稱,2月制造業景氣度或在基建的帶動下出現了明顯修復,但企業資金周轉的壓力再度凸顯,這或許是對融資環境沒有想象中寬松的體現,也意味著信用擴張的過程仍待夯實。

經濟下滑態勢得到明顯緩和。分項來看:

1)新訂單指數時隔兩個月重新躍上擴張區間,出口新訂單指數繼上月大幅反彈后小幅回落至收縮區間,但仍為去年4月以來的次高點。制造業內需顯著轉好、外需也較此前景氣提升。

2)產出指數同樣顯著反彈并重上榮枯線,就業指數在收縮區間小幅回落,就業壓力并不明顯。產成品庫存指數進一步下滑,創2016年6月以來新低;采購庫存指數從上月低位小幅反彈,企業補庫存意愿略有恢復。供應商供貨時間指數大幅走低,企業資金周轉壓力再度凸顯。

3)出廠價格和投入價格指數均有所反彈,出廠價格回升幅度相對較大,2月PPI同比或將小幅回升。

華爾街見聞 陶旖潔 封面及文中概念圖均來自攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112