華爾街見聞 2019-02-21 22:48:38

關聯交易輸送利潤、違法有償生源貿易,賣方眼中的高教龍頭新高教集團實際是“一顆包裝精美的臭雞蛋”?

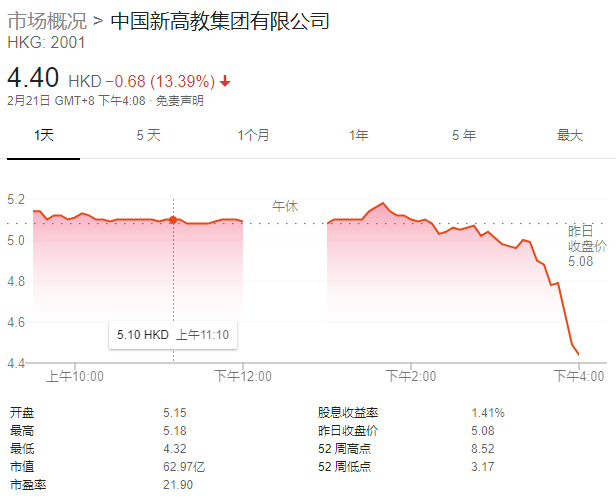

本周四,空城研究(Empty City Research)發布名為《新高教:一個坑害學生的造假者》的報告,稱港股教育股新高教數據嚴重造假,公司通過表外支付以及關聯交易的方式,注水披露利潤,當前股價有68%的下跌空間。

受此消息影響,新高教周四大跌13%。值得注意的是,新高教預計將在2月28日披露其2018財年年報。

空城研究羅列新高教四大“罪狀”:通過表外支付的方式隱瞞招生傭金;通過關聯交易輸送利潤;基本辦學條件不合格,教學質量嚴重不達標;學生評價極低,以次充好包裝上市。主要攻擊火力集中于新高教在成本和利潤的操縱。

在成本方面,通過對貴州當地高中和新高教貴州工商職業學院的實地調查,空城研究認為新高教招生的秘籍實際上是昂貴而違法有償生源貿易,而不是公司所說的“主要用口碑招生”:

招生人員花錢打入高中進行推廣銷售,有償獲取高中班主任的配合,唆使畢業生報考新高教學校;

在開學后,招生人員根據實際到校人數向高中班主任結算回扣;

新高教按照實際招生人數向招生人員結算招生傭金。

在貴州遵義、甕安、普安的多所高中高三畢業班教室內都能看到公司的廣告。

高職招生的潛規則為高中班主任每賣出去一個畢業生,將獲得高額回扣:普遍的市場行情為2000元一個大專生;生源競爭激烈的高中則要3000元的高價;除了班主任要伺候好,高中校領導也要一一打點。

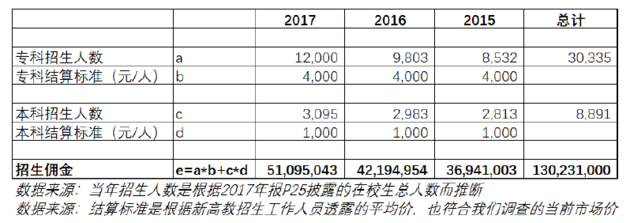

而根據其調查結果(以希望加入新高教招生團隊為由),新高教的傭金結算標準:平均4000元一個大專生,1000元一個本科生,另外還有一整套激勵措施。

根據公司披露的學員人數計算,公司2017年的未披露招生傭金可能高達5100萬元。

而新高教公開文件對巨額傭金只字不提,披露的銷售費用2014、2015、2016年也分別僅有388萬、338萬、317萬,主要用于印刷和接待(銷售費用僅占營業收入的不到1%)。

而在利潤方面,空城研究認為新高教為了沖刺IPO利潤,以不具有任何商業實質的“獨家技術服務及管理咨詢協議”,向其剛收購的東北一間高校收取所謂的服務費,憑空生成了4380萬的利潤:

2016年4月新高教以3.819億收購東北學校全部舉辦者權益,但是由于教育部尚未批準舉辦者變更手續,一直無法合并報表,也無法合并東北學校的利潤。

為了強行創造利潤,新高教擁有的輝煌公司7在2016年9月與東北學校達成“獨家技術服務及管理咨詢協議”,并按照該協議收取了共計4380萬元的服務費。

“獨家技術服務及管理咨詢協議”具體內容方面則囊括了軟件開發、網站設計、技術顧問、培訓、課程設計、人員招聘、招生、公關、戰略、預算、財務、內部管理、市場營銷等環節的一條龍服務,可謂是服務合同的百科全書。

服務提供方輝煌公司也是皮包公司,公司全名為西藏大愛輝煌信息科技有限公司。位于西藏的公司成立時間恰好在天價服務合同簽訂的一個月前,即2016年8月,公司參與繳納社保的人數為1人,公司地址為拉薩某工業園的一間辦公室。

一家遠在西藏的只有1個人的剛成立1個月的公司,提供了什么價值4380萬的服務,是大喇嘛來作法嗎?

報告同時指出,新高教為了追求利潤最大化,基本辦學條件不合格,教學質量嚴重不達標:

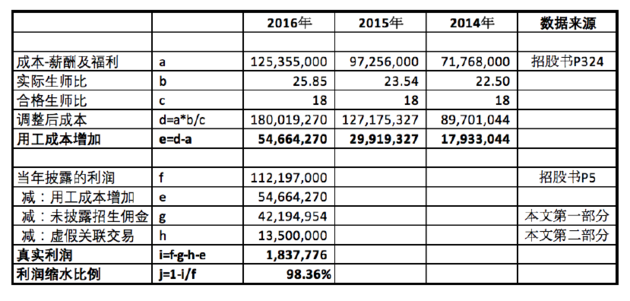

公司削減師資,生師比高達26:1,違反中國教育部要求的生師比低于18:1,也遠差于全國平均水平17:1。

經測算,如果要滿足教育部規定的基本辦學條件,新高教2016年的用工成本將要上升約5500萬,導致其2016年利潤縮水98%,真實利潤逼近0。

根據教育部2004年相關規定,生師比大于18即為不合格,大于22即被限制招生,如果連續3年大于22,則將受到暫停招生的處罰。

而早在2016年新高教的生師比已經連續3年高于22,按規定應紅牌罰下場。

研究結論認為,按照18倍的行業平均市盈率,新高教的合理估價應為1.62港幣每股,與當前價格相比,預計下跌空間為68%。

根據公開資料,新高教集團創立于1999年,旗下共有7校實現全國性布局,包括自建云南、貴州兩校和并購的5校(17年并表),以培養高質量應用型人才為主,在校學生總數為84497人,已并表39226人。2017財年實現收入4.14億,同比增長21.53%,歸屬母公司凈利2.33億,同比增長108.82%,凈利率56.31%。

就在空城研究發布報告前一天,東吳證券發布報告稱作為全國性布局的應用型高教龍頭,高新高教集團有望從職教改革政策中充分獲益。維持公司買入評級。

報告稱國務院日前發布的《國家職業教育改革實施方案》明確鼓勵社會力量辦學及股份制辦學的宗旨,屬于政策端重大利好。新高教旗下學校資源以高質量應用型本專科教育為特色,將充分受益此次職教改革。

東吳此前報告稱,新高教身處存量博弈、加速整合的高等教育領域;集團平均就業率保持98%以上,口碑卓越;公司具備優秀集團化管理復制能力。公司學生人數有望保持年化10%+增長,學費收入20%+增長。

空城研究與之前多次成功狙擊中概股的渾水極其相似。

根據公司官網介紹,研究團隊由前審計經理、財務總監和經驗豐富的調查員組成;公司通過盡職調查、批判性推理和大量證據專注于揭露中國上市公司的金融欺詐行為;成員對中國“關系”環境下做生意的方式、及生態政治體系有深刻的理解,可以更好的理解中國的欺詐行為;

其官網上也解釋了公司名字的由來:空城計。介紹稱和空城計原理相同,欺詐性的公司利用看似強勁的財務數據來掩蓋虛弱的實際狀態。

官網同時顯示新高教做空報告似乎是空城研究的第一份報告。

華爾街見聞 許超

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112